Model

Deze pagina geeft inzicht in het model en de methodologie 'Van prognose naar netimpact'.

Definitielijst

| Begrip | Uitgebreid |

|---|---|

| Afnamecongestie | De vraag naar elektriciteit is groter dan de maximale capaciteit van het elektriciteitsnet. |

| Bidirectioneel laden | Bij traditioneel opladen vindt de energieoverdracht in één richting plaats: van het elektriciteitsnet naar het voertuig. Het omgekeerde is echter ook mogelijk. Wanneer de energie in beide richtingen kan stromen, spreken we van bidirectioneel laden. |

| Elektrische Voertuigen (EV's) | Afhankelijk van de mate waarin een voertuig op elektriciteit vertrouwt, kan het in twee groepen worden ingedeeld: (1) hybrides, die een batterij combineren met een verbrandingsmotor, zoals Hybride Elektrische Voertuigen (HEV) en Plug-in Hybride Elektrische Voertuigen (PHEV's) en (2) volledig elektrische voertuigen, zoals Batterij-Elektrische Voertuigen (BEV's) en Fuel Cell Elektrische Voertuigen (FCEV's). |

| Flexibiliteit | Binnen het energiesysteem verwijst dit naar hoeverre het mogelijk is om de opwekkings- en/of verbruikspatronen aan te passen als reactie op een extern signaal (bijvoorbeeld een prijssignaal). |

| Laadmix | EV’s kunnen op verschillende locaties worden opgeladen. We richten ons op thuis-, publiek-, semipubliek-, werk-, depots, truckparkings, verzorgingsplaatsen, logistieke laadpleinen, snellaadlocaties en de bouwplaats, waaronder woningbouw-, utiliteitsbouw-, weg-, dijk- en spoorprojecten. Het aandeel geladen elektriciteit per modaliteit verschilt per laadlocatie. We noemen dit de laadmix. |

| Laadpaal | Locatie waar elektrische auto’s kunnen worden opgeladen, doorgaans voorzien van twee laadpunten. |

| Netcongestie | De overbelasting van het elektriciteitsnet. |

| Range | De afstand die een auto kan rijden met een volle acculading. |

| Range anxiety | De angst dat een elektrische auto niet genoeg range heeft om de eindbestemming te bereiken. |

| Rondrit | Een rit waarbij het begin- en eindpunt samenvallen. |

| Slim energiemanagement | Het monitoren en optimaliseren van energieverbruik op basis van prijsprikkels en/of benutting van duurzame energie en/of beschikbare netcapaciteit. |

| Slim laden / Smart Charging | Het laden van EV's aansturen op basis van prijsprikkels en/of benutting van duurzame energie en/of beschikbare netcapaciteit. |

| Snelladen | Laden met minimaal 50 kW. |

Tabel 1:

Afkortingen

| Begrip | Definitie | Uitgebreid |

|---|---|---|

| BEV | Batterij-elektrisch Voertuig | Elektrische voertuigen die uitsluitend op elektriciteit rijden. In dit rapport kan een BEV zowel een personenauto, bestelauto, truck of mobiel werktuig voor de bouw zijn. |

| EMS | Energy Management System / Energiemanagementsysteem | Een slim systeem om energieverbruik te monitoren en optimaliseren. |

| FCEV | Fuel Cell Elektrisch Voertuig | Elektrische auto die elektriciteit opwekt uit waterstof. |

| kW | kilowatt | Geeft vermogen weer, bijvoorbeeld hoe snel er geladen kan worden |

| kWh | kilowattuur | Geeft een hoeveelheid energie aan, bijvoorbeeld hoeveel capaciteit een batterij heeft of wat de totale energievraag van alle BEV's is. |

| MCS | Megawatt Charging System | Oplaadsysteem voor het snelladen van heavy duty elektrische voertuigen zoals trucks en bouwmaterieel. |

| NEV | New Energy Vehicles | Chinese benaming van voertuigen die nieuwe energiebronnen gebruiken, ter vervanging van fossiele brandstoffen. |

| OEM | Original Equipment Manufacturer | In dit rapport verwijst dit naar fabrikanten van voertuigen en/of werktuigen. |

| PHEV | Plug-in Hybride Elektrisch Voertuig | Een voertuig met zowel een verbrandingsmotor als een elektromotor. De batterij hiervan kan met een stekker (plug) opgeladen worden. |

| TCO | Total Costs of Ownership | Totaalbedrag aan kosten voor de aanschaft en het bezit van een product, inclusief directe en indirecte kosten. |

| ZE-zone | Zero Emissiezone | Een gebied waar alleen uitstootvrije (zero-emissie) bestelauto's en trucks mogen rijden. |

Tabel 2:

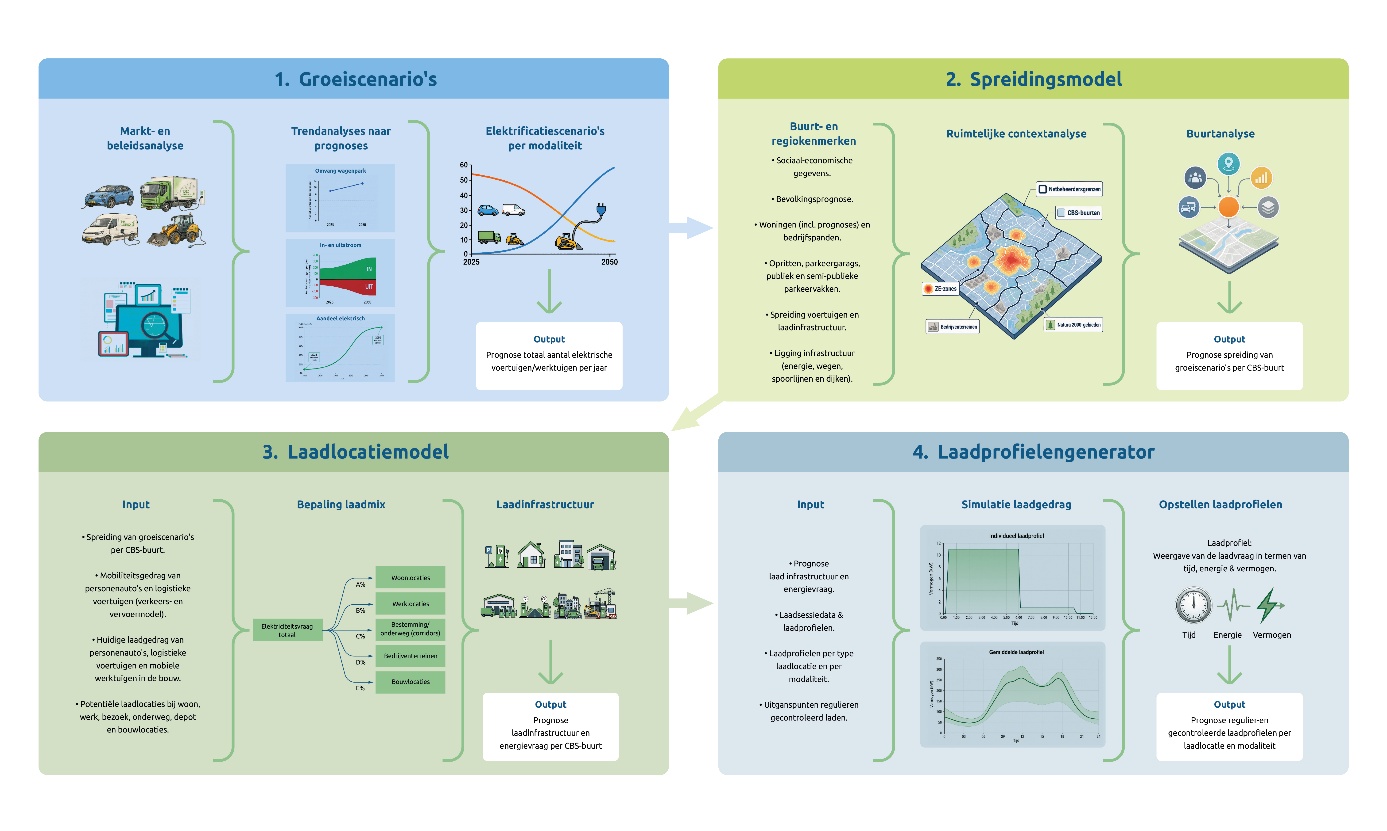

Model – van prognose naar netimpact

De benadering die we voor de Outlook Mobiliteit gebruiken heet ‘van prognoses naar netimpact’ en is opgebouwd uit vier onderdelen: groeiscenario’s, spreidingsmodel, laadlocatiemodel en laadprofielen. Deze vier onderdelen zijn onderzocht voor batterij-elektrische voertuigen en werktuigen. In dit hoofdstuk lichten we deze onderdelen toe.

Groeiscenario’s

In de groeiscenario’s geven we inzicht in het verwachtte aantal BEV’s en benodigde laadinfrastructuur tot en met 2050. Deze scenario’s volgen uit de marktanalyse en zijn daarmee gebaseerd op basis van de monitoringscijfers, trends in de markt en inschattingen over voortgang van beleid, technologie, kosten en sociale factoren. Voor iedere modaliteit is dit in beeld gebracht en vertaald naar ijkpunten voor de korte en lange termijn. De ijkpunten vertalen we naar een verwachte trend van instroom voor zowel de nieuw- als tweedehandsmarkt. Voor personenauto’s onderscheiden we ook nog de particuliere en zakelijke markt. De volledige groeiscenario’s zijn te vinden in het rapport in het hoofdstuk groeiscenario’s.

Spreidingsmodel

De adoptie van BEV’s gaat niet overal even snel. In het spreidingsmodel bepalen we waar de voertuigen hun standplaats hebben. We verdelen het geprognosticeerde aantal BEV’s en laadpunten op landelijk niveau over de CBS-buurten in Nederland. Deze verdeling is mede gebaseerd op specifieke input van de NAL-regio’s. Daarnaast kijken we naar data van diverse bronnen op het gebied van bijvoorbeeld bevolkingsgroei, spreiding van bedrijven en locatiegegevens van laadinfrastructuur. Meer details in het hoofdstuk over spreidingsmodel.

Laadlocatiemodel

Het laadgedrag verschilt per type locatie, zoals thuis of onderweg. We maken een prognose van de energie- en vermogensvraag per buurt en houden hierbij rekening met verschillende type laden (snelheid, locatie, etc.). Dit wordt verder onderverdeeld in een prognose van het aantal en type laadpunten per buurt. De laadlocaties bepalen we onder andere uit mobiliteits- en laadgedrag en potentie van verschillende laadlocaties. Per laadlocatie maken we ook onderscheid tussen verschillende typen laadpunten zoals thuis/depot en (semi-)publiek. Meer informatie in het hoofdstuk over laadlocatiemodel.

Laadcombinatiemodel

Op sommige laadlocaties komen verschillende modaliteiten samen. In het laadcombinatiemodel bekijken we hoe complementair de laadbehoefte van de verschillende modaliteiten is. Meer complementaire laadmomenten lijden tot een lagere behoefte voor laadpunten dan de som van de behoefte voor laadpunten van de modaliteiten.

Laadprofielen

Om de impact van het laden op het net te kwantificeren zijn, naast het aantal voertuigen en het aantal laadpunten per locatie, laadprofielen nodig. Laadprofielen geven de verwachte elektriciteits- en vermogensvraag weer, uitgezet in de tijd en bepalen hiermee de netimpact van BEV’s. In het laatste onderdeel van onze benadering stellen we daarom laadprofielen op aan de hand van duizenden laadsessies vanuit verschillende laadlocaties en prognoses om het toekomstige mobiliteits-en laadgedrag vast te stellen. Door de prognoses en laadprofielen te combineren kan de netimpact van BEV’s op nationaal en lokaal niveau in kaart gebracht worden. Figuur 1 geeft een overzicht van de vier onderdelen van onze benadering, inclusief de subonderdelen en belangrijkste bronnen. De netimpact van BEV’s kan worden bepaald door de resultaten van alle onderdelen te combineren.

Figuur 1: Procesplaat van prognose naar netimpact.

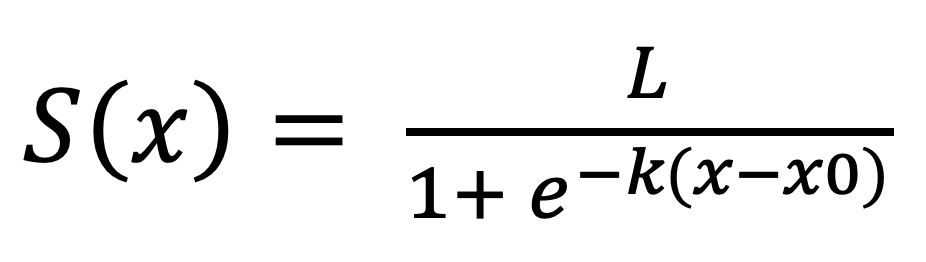

Groeiscenario’s

De modellering van de instroom, uitstroom en daarmee ook de modellering van de groeiscenario’s is gebaseerd op S-curves van Rogers. Elke deelmarkt van een modaliteit heeft zijn eigen S-curve. De deelmarkten zijn per modaliteit gesplitst in occasions en nieuwverkopen. Voor personenauto's is er ook nog een onderscheid tussen de zakelijke markt en de particuliere markt. Het groeiscenario is het resultaat van alle deelmarkten samen en volgt daarmee niet altijd een perfecte S-curve. De specifieke details per modaliteit staan beschreven in het rapport onder het hoofdstuk groeiscenario’s. De S-curve bestaat uit vijf hoofdgroepen die elk een andere houding ten opzichte van innovatie hebben:

Innovators (2,5%): Avonturiers die risico’s niet schuwen en graag als eerste nieuwe technologieën uitproberen.

Early Adopters (13,5%): Trendsetters die nieuwe ideeën omarmen en een belangrijke rol spelen in het overtuigen van anderen.

Early Majority (34%): Pragmatische mensen die innovaties pas adopteren als ze bewezen en betrouwbaar zijn.

Late Majority (34%): Sceptische volgers die pas overgaan tot adoptie als de meerderheid het al doet, vaak uit noodzaak.

Laggers (16%): Conservatieven die weerstand bieden aan verandering en pas een nieuwe technologie adopteren als het onvermijdelijk is.

Deze curves worden beschreven door de volgende wiskundige formule:

Waarbij:

S(x): het cumulatieve adoptiepercentage is als functie van de tijd (x)

L: De maximale adoptiewaarde

e: Eulers getal

k: de groeifactor, dit is een maat voor de steilheid van de s-curve

x0: het middelpunt van de curve, oftewel het jaar dat de helft van de maximale adoptiewaarde wordt behaald.

Figuur 2: De S-curve van Rogers (Wikipedia, 2026).

Met behulp van de groeiscenario’s worden de aantallen BEV’s per modaliteit bepaald en deze zijn input voor het spreidingsmodel. De groeiscenario’s worden toegepast om te zorgen dat het juiste aantal BEV’s over het land gespreid worden. Dit gebeurt per modaliteit en wordt beschreven in het volgende hoofdstuk.

Wagenparkontwikkeling

De ontwikkeling van het wagenpark is lineair gemodelleerd op basis van historische CBS-data en gelijk gehouden in alle scenario’s. De specifieke details zijn te vinden in het rapport in het hoofdstuk groeiscenario’s. Daarnaast zijn deze vergeleken met de WLO toekomstscenario’s van het PBL en zijn binnen de bandbreedte van deze toekomstscenario’s.

Spreidingsmodel

In de Outlook Mobiliteit bouwen we voort op de methodologie uit de voorgaande edities voor het modelleren van de toekomstige standplaatsen van elektrische vervoersmiddelen. Het spreidingsmodel combineert de huidige standplaatsen van voertuigen, zoals personenauto’s, bestelauto’s en trucks, met specifieke buurtkenmerken, rustplaatsen, of locatie typen gecombineerd met bouwwerkzaamheden. Het doel hiervan is om de hoeveelheid van een type voertuig per CBS-buurt te voorspellen. De uitkomst van het model is een adoptiekans: de kans dat een nieuw elektrisch voertuig in een bepaalde buurt wordt geplaatst.

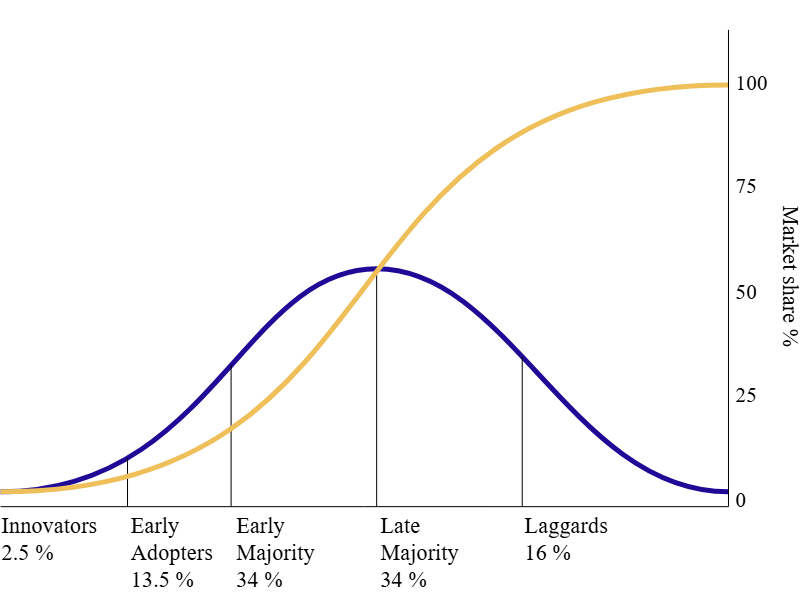

Huidige spreiding personenauto’s

De huidige spreiding van personenauto’s, zowel volledig batterij-elektrisch (BEV) als plug-in hybride (PHEV), is gebaseerd op de CBS-dataset vertekening personenauto’s per gemeente. Deze dataset bevat gedetailleerde gegevens over het totale wagenpark per gemeente, uitgesplitst naar brandstofsoort (BEV, PHEV, brandstof en overig), met 2024 als meest recente versie. Daarnaast biedt de dataset inzicht in het aandeel leaseauto’s, oftewel het percentage voertuigen die niet in bezit zijn van een natuurlijk persoon.

De huidige spreiding van BEV’s en PHEV’s voor het jaar 2025 is gebaseerd op de gemeentelijke aantallen die zijn toegeschreven aan natuurlijke personen, exclusief leasevoertuigen. Vervolgens wordt deze spreiding opgeschaald met behulp van de landelijke totalen voor 2025, die zijn op te vragen bij de RVO. Door deze aanpak wordt een correctie toegepast voor eventuele vertekeningen die kunnen voortvloeien uit leasevoertuigen. Dit voorkomt dat buurten waar leasemaatschappijen gevestigd zijn een onrealistisch hoog aantal voertuigen huisvesten.

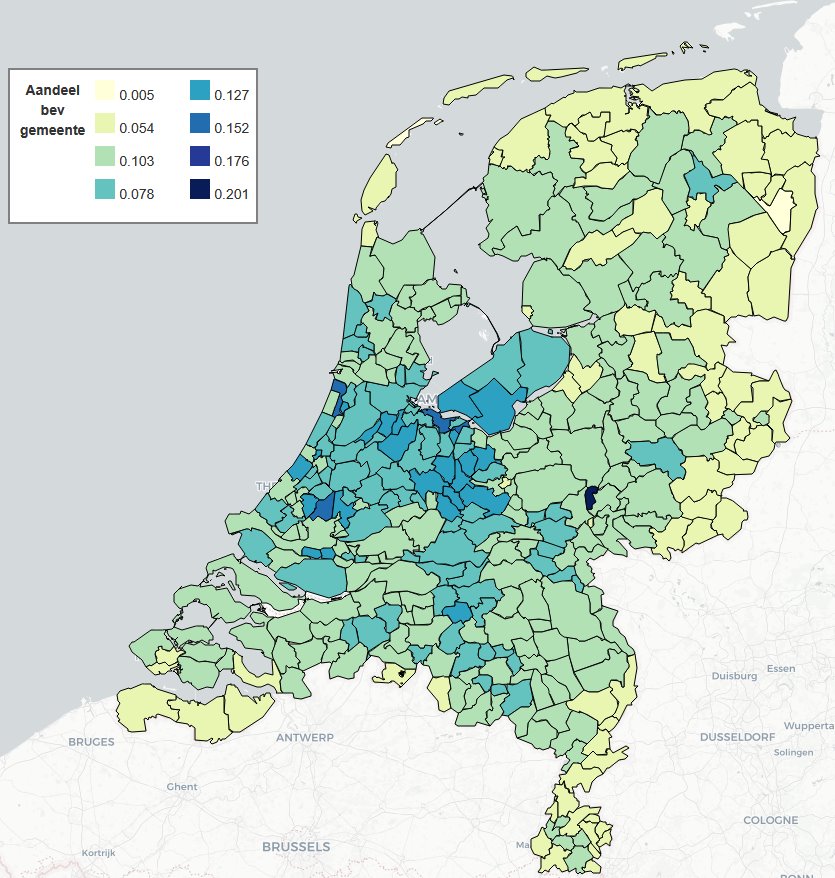

De spreiding voor 2025 weergegeven in twee onderstaande kaarten: Figuur 3 voor BEV’s en Figuur 4 voor PHEV’s. In de kaarten geldt: hoe dieper de blauwe kleur, des te hoger de mate van elektrificatie in het wagenpark in die gemeente.

Figuur 3: Aandeel BEV per CBS-gemeente.

Figuur 4: Aandeel PHEV per CBS-gemeente.

Uit de kaarten valt op dat stedelijke gebieden over het algemeen een hoger aandeel elektrische voertuigen kennen. Opvallend zijn met name gemeenten als Blaricum, Rozendaal en Bloemendaal, die een bovengemiddeld aandeel elektrificatie laten zien. Deze gemeenten behoren ook tot de rijkste gemeenten van Nederland. Per gemeente zijn er specifieke eigenschappen zijn die de elektrificatie van het wagenpark beïnvloeden. Dit betekent dat er aanvullende kenmerken van invloed zijn op de spreiding en/of acceptatie van elektrisch vervoer.

Buurtkenmerken

Voor de Outlook Mobiliteit wordt gebruikgemaakt van de CBS-dataset Kerncijfers Wijken en Buurten uit 2024. Daaruit worden kenmerken meegenomen die betrekking hebben op de economische situatie van de buurt, bevolkingsontwikkeling, nieuwbouwontwikkeling, het aantal bestaande personenauto’s en de mate van stedelijkheid.

Voor de Outlook Mobiliteit zijn kenmerken meegenomen die betrekking hebben op de economische situatie van de buurt, bevolkingsontwikkeling, nieuwbouwontwikkeling, het aantal bestaande personenauto’s en de mate van stedelijkheid.

Daarnaast wordt gekeken naar het type woningen binnen een buurt, met name of het gaat om twee-onder-één-kapwoningen, rijtjeshuizen, vrijstaande huizen of andere typen. Een belangrijk kenmerk hierbij is of deze woningen beschikken over een oprit, een publieke parkeerplaats of geen parkeermogelijkheid. Deze laatste gegevens zijn opgevraagd bij het Kadaster.

Bevolkingsgroei en woningbouw

De spreiding van personenauto’s wordt onder andere bepaald door de regionale bevolkingsontwikkeling, en daarmee samenhangend de bouw van woningen. De onderliggende aanname hierbij is dat bevolkingsgroei zich concentreert daar waar nieuwbouwprojecten worden uitgevoerd. De huidige verhouding tussen personenauto’s en woningen blijven we gebruiken, ook als er woningen bijgebouwd worden.

Om de regionale bevolkingsontwikkeling te modelleren, wordt gebruik gemaakt van verschillende databronnen. Allereerst wordt via het CBS, uit de Kerncijfers Wijken en Buurten, de actuele woningvoorraad op CBS-buurtniveau opgevraagd. Daarnaast worden gedetailleerde nieuwbouwprognosedata op CBS-buurtniveau opgevraagd bij de netbeheerders. Tot slot wordt de cumulatieve prognose van de woningvoorraadontwikkeling geraadpleegd, die in vijfjaarlijkse intervallen beschikbaar is op CBS-gemeenteniveau. Deze gegevens zijn afkomstig van de Primos prognose.

Methodiek ontwikkeling nieuwbouw

De gegevens over nieuwbouwontwikkeling van het Primos worden eerst omgezet van een vijfjaarlijkse cumulatieve basis naar een jaarlijkse basis door middel van lineaire interpolatie. Vervolgens wordt het aandeel woningen per CBS-buurt berekend door de huidige woningvoorraad op CBS-buurtniveau te delen door het totale aantal woningen op CBS-gemeenteniveau. Dit aandeel toont de huidige verdeling van woningen binnen een gemeente.

Daarna worden de nieuwbouwprognoses van regionale netbeheerders geanalyseerd. Ontbrekende gegevens voor specifieke buurten of onvolledige prognoses tot 2050 worden ingevuld door het aandeel woningen per buurt te vermenigvuldigen met de Primos-prognose voor de bijbehorende CBS-gemeente.

Tot slot wordt gecontroleerd of het totale aantal woningen per gemeente niet hoger uitvalt dan de Primos-prognose. Indien nodig, wordt met een correctiefactor het aantal woningen per CBS-buurt naar beneden bijgesteld.

Personenauto’s

Als startpunt voor het spreidingsmodel worden de spreidingsdata voor het jaar 2025 gebruikt. Uit deze data wordt het percentage van het wagenpark binnen elke CBS-gemeente afgeleid dat bestaat uit BEV’s of PHEV’s. Deze percentages worden gecombineerd met buurtkenmerken, zoals de gemiddelde WOZ-waarde van woningen, het inkomen en vermogen van huishoudens, het gemiddeld inkomen per inkomensontvanger, het aantal personenauto’s per huishouden, totaal personenauto’s de omgevingsadressendichtheid, de nieuwbouwontwikkeling en tot slot het aantal opritten.

Nieuw in deze analyse is een verdiepend onderzoek naar de specifieke buurtkenmerken die van invloed zijn op de adoptie van verschillende aandrijflijnen. Deze verdieping komt voort uit de verschillen in adoptiepatronen van BEV’s en PHEV’s, die naar voren kwamen uit de respectievelijke marktanalyses (zie hoofdstuk groeiscenario’s in het rapport). Verder bleek dat de verschillende buurtkenmerken een significant andere invloed hebben op de adoptiekans van BEV’s en PHEV’s. Door deze verschillen in zowel adoptiegedrag als interactie met buurtkenmerken is besloten om deze twee aandrijflijnen apart van elkaar te modelleren.

De relevante buurtkenmerken worden gecombineerd met de huidige spreidingsdata, waarna de dataset opgesplitst wordt in een training- en testset met een 80/20-verdeling. De trainingsset fungeert als input voor een lineair regressiemodel: een statistische methode die wordt gebruikt om de relatie tussen een afhankelijke variabele (in dit geval het aandeel BEV’s of PHEV’s per gemeente) en de buurtkenmerken te analyseren. Het model probeert een verband te leggen tussen deze variabelen, waarbij de afhankelijke variabele wordt voorspeld op basis van de waarden van de onafhankelijke variabelen.

De uitkomst van het regressiemodel bestaat uit genormaliseerde wegingsfactoren per buurtkenmerk. Deze wegingsfactoren geven (in versimpelde mate) aan hoe de afhankelijke variabele verandert bij een verandering van een specifiek buurtkenmerk, terwijl alle andere kenmerken constant blijven.

Vervolgens worden de verschillende buurtkenmerken gerangschikt op basis van kwantielscores. Een kwantielscore tussen 0 en 1 geeft aan in welk percentiel een buurt valt ten opzichte van alle andere buurten in Nederland. Een kwantielscore van bijvoorbeeld 0.9 betekent dat een buurt in het 90ste percentiel valt voor dat specifieke buurtkenmerk, ten opzichte van alle andere buurten.

De adoptiekans per buurt wordt bepaald door deze kwantielscore van elk buurtkenmerk te vermenigvuldigen met de bijbehorende wegingsfactor. Door de uitkomsten van alle buurtenkenmerken te sommeren, ontstaat één samengesteld getal per buurt. Dit getal representeert de kans dat een nieuwe BEV (of PHEV) in die specifieke buurt geplaatst zal worden.

Bestelauto’s

De spreiding van bestelauto’s is gebaseerd op de CBS-rustplaatsendata. Er is een onderscheid gemaakt tussen bestelauto’s gestationeerd in woonwijken en bestelauto’s gestationeerd op bedrijventerreinen. Het spreiden van bestelauto’s in woonwijken volgen dezelfde methode als bij personenauto’s, omdat de buurtkenmerken hiervoor het meest relevant zijn. Op bedrijventerreinen zijn de buurtkenmerken minder relevant en kunnen we minder makkelijk onderscheid maken en gaan we daarom uit van landelijke groeicijfers voor het aandeel BEV. We nemen wel mee dat bestelauto’s in de nabijheid van ZE-zones sneller elektrificeren.

Trucks

De spreiding van trucks is nog lastiger te voorspellen omdat de elektrificatie in een minder ver stadium is dan de elektrificatie van personen- en bestelauto’s. Daarom gaan we uit van landelijke gemiddeldes en passen we deze toe op de rustplaatsen data van het CBS.

Bouw

De bouw is onderverdeeld in drie verschillende locatietypen: woningbouw, utiliteitsbouw, werkzaamheden aan dijk, weg en spoor. Per type locatie is er een spreiding van verwachte bouwwerkzaamheden opgesteld op basis van de beschikbare data. De woningbouw spreiding is met name gebaseerd op de PRIMOS-prognose. De utiliteitsbouw gaat uit van de huidige verdeling van utiliteitsgebouwen per gemeente in combinatie met de realisatie van nieuwbouw van utiliteiten uit het verleden. Voor weg, dijk en spoor is gekeken naar bestaande infrastructuur en daarmee zijn de mogelijke bouwlocaties in kaart gebracht. Meer over deze spreiding is beschreven in het laadlocatiemodel.

Laadlocatiemodel

Het laadlocatiemodel bepaalt voor de elektrische voertuigen de verwachte laadlocaties. Voor iedere modaliteit is deze afweging anders. Mochten twee modaliteiten samen komen op dezelfde laadlocatie dan wordt in het laadcombinatiemodel bepaald hoe deze vraag optelt tot een totale elektriciteitsvraag. Het laadlocatiemodel bestaat uit een aantal stappen.

Eerst wordt de laadmix bepaald, zie voor meer informatie het hoofdstuk laadmix in het rapport. Op basis van gegevens over het mobiliteits- en laadgedrag verdelen we de totale laadbehoefte over snelladen onderweg en het reguliere laden op bijvoorbeeld de thuis en werklocaties.

Hierna bepalen we in iedere buurt de potentiële laadlocaties. We kijken hierbij waar parkeergelegenheid is, aan wat voor soort functie deze parkeergelegenheid gekoppeld is en of deze parkeergelegenheid zich bevindt op publiek (publiek toegankelijk en overheidseigendom), semipubliek (publiek toegankelijk, geen overheidseigendom) of privaat terrein (niet publiek toegankelijk) bevindt.

Als laatste maken we een koppeling tussen de via het spreidingsmodel toebedeelde elektrische voertuigen en de potentiële laadlocaties. Hierbij houden we rekening met een voorkeur voor privaat terrein waar mogelijk.

Het laadcombinatiemodel combineert de laadvraag van verschillende modaliteiten op dezelfde locaties in het geval deze complementair zijn. Hierbij worden personenauto’s en bestelauto’s gecombineerd en logistiek en bouw.

Bepalen potentiële laadlocaties

Er zijn grofweg twee soorten laadlocaties, laden onderweg (waar men rijdt) en laden waar men parkeert. De vraag voor laden onderweg wordt bepaald op basis van de vervoersstromen op corridors. Daarnaast wordt er snellaadvraag verdeeld over functies, die aantrekkelijk zijn voor kortparkeerladen zoals bij supermarkten en bouwmarkten. Dit noemen we binnenstedelijk snelladen. Voor het laden waar men parkeert brengen we in iedere buurt het parkeerareaal in beeld. De beschikbare data maakt het niet altijd mogelijk om een compleet beeld te vormen en dan wordt gewerkt met restcategorieën. We brengen de volgende vormen van parkeren in beeld voor personenauto’s, bestelauto's en trucks:

Parkeren op eigen terrein bij woningen: via combinatie van een maatwerk analyse door Kadaster naar eigen opritten en een eigen analyse naar privaat parkeren bij appartementencomplexen. Dit noemen we thuisladen.

Publiek en semipubliek parkeren op straat: via een combinatie van ingetekende parkeervlakken uit de BGT en Kadaster informatie over het onderliggende grondeigendom. Vakken worden ingedeeld in publiek eigendom en semipublieke vakken. Vervolgens worden deze vakken toegewezen aan nabijgelegen functies uit de BAG. Semipublieke garages worden opgehaald uit de NPR. Deze dataset bevat onder andere commerciële garages en P&R’s. De gevonden parkeercapaciteit wordt bestemd voor bezoekers.

Werklocaties. Hiervoor gebruiken we data van kadaster over de oppervlakte van kantoren en dat koppelen we aan het parkeerregister en het areaal rondom deze kantoren.

Privaat parkeren op depots voor bestelauto's en trucks. Hiervoor gebruiken we de standplaats van bestelauto’s als leidend. Bestelauto's en trucks laden hier op hun eigen infrastructuur. We gaan ervanuit dat er geen overlap is tussen de twee modaliteiten.

Truckparkings, waar trucks parkeren op locaties dicht bij de snelweg. Deze locaties zijn alleen toegankelijk voor trucks.

Verzorgingsplaatsen langs de snelweg. Voor personenauto's en bestelauto's gaan we uit van andere infrastructuur en parkeerplekken dan voor trucks op dit type locatie.

Heavy duty laadpleinen, dit zijn locaties op bedrijventerreinen waar veel vervoersbewegingen zijn, maar niet veel rustplaatsen van voertuigen. Hier is een verhoogde kans dat lokale bedrijven samen, of commerciële partijen een laadplein creëren.

Voor bouw onderscheiden we de volgende laadlocaties:

Bouwplaatslocaties (punt) voor utiliteits- en woningbouw. Er worden nieuwe gebouwen gerealiseerd met een netaansluiting. Deze wordt al gebruikt door de mobiele werktuigen die nodig zijn bij de bouw. Het gaat om puntlocaties, die we altijd op buurtniveau prognosticeren.

Bouwplaatslocaties (gebied): weg, dijk en spoort (infra). Dit zijn bouwlocaties bij infrastructuur die gebouwd of vervangen moet worden.

Heavy duty laadpleinen. Dit zijn laadpleinen in de buurt van bouwprojecten waar al laadinfrastructuur beschikbaar is. De verwachting is dat een deel van de laadvraag van de mobiele werktuigen ook hier terecht komt, vanwege de beschikbaarheid van laadinfrastructuur.

Thuisladen

Woningen zijn geregistreerd in de Basisregistratie Adressen en Gebouwen (BAG). Er is echter geen nationale registratie van de beschikbare parkeermogelijkheden op eigen terrein bij woningen. Om een inschatting te maken of woningen toegang hebben tot een private parkeergelegenheid zijn een aantal stappen doorlopen. Allereerst zijn alle woningen onderverdeeld in een aantal woningtypes:

Appartementen/ Meergezinswoningen

Grondgebonden/ Eengezinswoningen

Vrijstaande woningen

Twee onder één kap woningen

Hoekwoningen

Tussenwoningen

Voor grondgebonden/ eengezinswoningen is een analyse door Kadaster uitgevoerd. Deze analyse schat in of er een oprit aanwezig bij de woning. De door Kadaster uitgevoerde analyse deelt het perceel van de woning op in een voor- en een achtertuin. Vervolgens wordt gekeken of de voortuin bereikbaar is met de auto, er geen parkeren tussen de autostraat en de voortuin zit en of er een haaks parkeervlak in de tuin past. Voldoet een woning aan alle criteria dan is het waarschijnlijk dat hier op eigen terrein geparkeerd wordt.

Voor appartementen/meergezinswoningen hebben we een eigen analyse uitgevoerd. Deze analyse is geïnspireerd op het onderzoek naar parkeren op eigen terrein zoals uitgevoerd voor de G4. De analyse maakt een inschatting of er een private parkeergelegenheid aanwezig is bij een appartementencomplex. Op basis van een handmatige steekproef van 200 panden (2.066 woningen) blijkt deze analyse een kwaliteit te hebben van 90% correct op pandniveau en 88% correct op woningniveau. We onderscheiden een aantal appartementen types die waarschijnlijk een parkeergelegenheid op eigen terrein hebben.

Complexen met een bouwjaar vanaf 2000, met minimaal 10 woningen, een overige functie in het pand (dit is een aanduiding die voor bijvoorbeeld parkeergarages wordt gebruikt) en in een buurt met een stedelijkheidsklasse 1 t/m 3 (>= 1.000 adressen/ km²)

Complexen met een bouwjaar tussen 1985 en 2000, met minimaal 10 woningen, een overige functie in het pand, geen openbaar parkeren binnen 25 meter en in een buurt met een stedelijkheidsklasse van 1 of 2 (>= 1.500 adressen/ km²)

Gebouwen met 2 woningeenheden in het buitengebied (stedelijkheidsklasse 5/ <500 adressen/ km²)

Publiek en semipubliek

Het parkeren op straat is goed geregistreerd in de Basisregistratie Grootschalige Topografie (BGT). Om onderscheid te maken tussen publiek en semipubliek is deze dataset gecombineerd met Kadastrale Basisregistratie. Zo is voor ieder parkeervak in beeld in welke mate hier sprake is van publieke grond.

We delen alle parkeervakken op straat toe aan de nabije functies binnen 200 meter via een afstandsmatrix. De nabije functies worden bepaald op basis van de gebruiksfuncties van panden zoals geregistreerd in de BAG. Dit helpt ons een inschatting te maken van de doelgroep van een parkeervak. Ligt het parkeervak in een woonwijk dan zal de primaire doelgroep bewoners zijn, bij winkels bezoekers en nabij kantoren of bedrijventerreinen werk.

Semipublieke garages

Semipublieke garages, zoals vaak beschikbaar zijn in en nabij stedelijke centra of als P&R, halen we op uit de Nationale Parkeer Registratie (NPR). De data voor de NPR wordt nationaal gebundeld en decentraal aangeleverd door de gemeenten. De kwaliteit van deze registratie kan daarom wisselend zijn per gemeente, toch is dit de beste beschikbare nationale databron voor deze categorie. We nemen aan dat bezoekers de primaire doelgroep van deze garages zijn.

Werkladen

Voor werkladen is er een analyse uitgevoerd om de ruimte bij buurten op het areaal van kantoorpanden in kaart te brengen. Dit in combinatie met het aantal werknemers bij bedrijven in buurten geeft een indicatie van de laadvraag in buurten bij werklocaties. We gaan ervan uit dat alleen personenauto’s een laadvraag op werklocaties hebben. Voor bestelauto’s en trucks gaan we uit van of laadvraag op depots, laadpleinen, onderweg of in de woonwijken (bij bestelauto’s).

Depots

De rustplaatsen data van voertuigen (trucks en bestelauto’s) uit analyse van het CBS is hiervoor de basis. Deze analyse is gebaseerd op het jaar 2024 en hebben wij vertaald naar huidige aantallen trucks en bestelauto's. We gaan ervan uit dat als er een rustplaats is dat er automatisch parkeerruimte voor het voertuig is. Wel is er een leasecorrectie op deze data gedaan, zodat de buurten met leasemaatschappijen niet oververtegenwoordigd zijn in de data.

Truckparkings en verzorgingsplaatsen

In de Outlook Logistiek is bij de NAL-regio’s en Rijkswaterstaat informatie opgehaald over de huidige truckparkings en verzorgingsplaatsen. Voor deze Outlook Mobiliteit is dezelfde set aan locaties gebruikt. Deze zijn aan bijna 150 verschillende tracétrajecten op de corridors gekoppeld. Er is geen rekening gehouden met nieuwe truckparkings en verzorgingsplaatsen, alleen de huidige locaties zijn meegenomen in onze analyse.

Heavy duty laadpleinen

We hebben hiervoor aangenomen dat deze op bedrijventerreinen komen waar veel vervoersbewegingen zijn ten aanzien het aantal rustplaatsen. Dat duidt op een extra laadvraag die met behulp van een logistiek laadplein (voor bestelauto’s en trucks) gerealiseerd kan worden. De bestelauto’s en trucks hebben op zo’n laadplein wel hun eigen laadinfrastructuur.

Bouwplaats - woningbouw en utiliteitsbouw

Door de PRIMOS-prognose hebben we een goed beeld van waar woningbouw plaats gaat vinden. Deze gebruiken we voor de prognose voor de bouw. Per buurt hebben we ook rekening gehouden met twee extra aspecten: de nabijheid van Natura 2000-gebieden en (potentiële) ZE-zones. Bouwwerkzaamheden die in de nabijheid van Natura 2000-gebieden liggen (tot 5 km) of in de ZE-zones krijgen binnen het model meer ‘prioriteit’; een hogere kans voor allocatie van elektrisch werktuigen.

Voor utiliteitsbouw zijn er geen prognoses zoals voor woningbouw. Daarom hebben we de nieuwbouwcijfers voor utiliteitsbouw per gemeente in kaart gebracht voor de periode 2012 – 2023. Dit geeft inzicht in de ontwikkeling van nieuwbouw en het aandeel per gemeente per jaar. Het historische aandeel in nieuwbouw per gemeente wordt in deze analyse als basis beschouwd voor de kans op nieuwbouw per gemeente in de komende jaren. Na het vaststellen van de verdeling per gemeente hebben we een prognose opgesteld voor nieuwbouw op CBS-buurtniveau. Bij deze verdeling hebben we gekeken naar het aandeel utiliteitspanden op buurtniveau ten opzichte van het totaal aantal utiliteitspanden binnen een gemeente. Bij de spreiding van mobiele werktuigen wordt specifiek rekening gehouden met mogelijke nieuwbouw binnen bestaande bedrijventerreinen. We hebben via Nationale Agenda Laadinfrastructuur (NAL)-regio’s extra inzicht gekregen in mogelijke uitbreidingsplannen per bedrijventerrein. Dit inzicht is vastgesteld voor ruim 36% van alle bedrijventerreinen. Waar mogelijk extra uitbreiding komt, duidt dit op nieuwbouw van bedrijfspanden. Tot slot hebben we bij de spreiding ook rekening gehouden met de nabijheid van Natura 2000-gebieden en ZE-zones.

Bouwplaats - weg, dijk en spoor

Er worden ongeveer 2.000 infraprojecten per jaar opgeleverd, met werkzaamheden aan wegen, dijken en spoorlijnen. De verdeling per type infrastructuur is als volgt: weg (42%), dijk (34%) en spoor (24%). Waar precies en voor hoe lang infrastructuurwerkzaamheden plaatsvinden, varieert per jaar. Het Meerjarenprogramma Infrastructuur, Ruimte en Transport (MIRT) geeft inzicht in grote infrastructuurprojecten tot en met 2040. MIRT-projecten hebben vaak een looptijd van meerdere jaren en omvatten bepaalde trajecten en corridors.

Om de regionale spreiding en elektriciteitsvraag van mobiele werktuigen voor weg, dijk, en spoor te bepalen, hebben we in eerste instantie de ligging en lengtes van wegen, dijken en spoorlijnen in kaart gebracht op CBS-buurtniveau. Daarnaast hebben andere potentiële bouwlocaties inzichtelijk gemaakt. Denk hierbij aan bruggen, viaducten en tunnels. Tot slot hebben we, zoals bij woningbouw en utiliteitsbouw, per CBS-buurt gekeken naar de nabijheid van Natura 2000-gebieden en ZE-zones.

Koppeling van spreiding aan laadlocaties

In deze stap verdelen we de elektrische voertuigen die we in een buurt of corridor verwachten over de gevonden potentiële laadlocaties. De laadmix vertelt ons hoe de laadbehoefte van een gemiddelde EV wordt verdeeld over de verschillende laadlocaties, zoals thuis, op werk, aan de publieke laadpaal of aan de snellader. Dit vermenigvuldigen we met het geprognosticeerde aantal EV’s en jaarverbruik voor ieder scenario en jaar om tot een totale energiebehoefte per laadlocatie te komen.

De energiebehoefte per laadlocatie verdelen we over de buurten gewogen naar het aantal voertuigen dat we verwachten dat in deze buurt deze laadlocatie zal aandoen. Dit resulteert in een energievraag per laadlocatie per buurt. Als laatste gebruiken we omrekenfactoren om per laadlocatie de laadvraag te vertalen naar de benodigde infrastructuur. Deze omrekenfactoren verschillen per laadlocatie.

Thuisladen

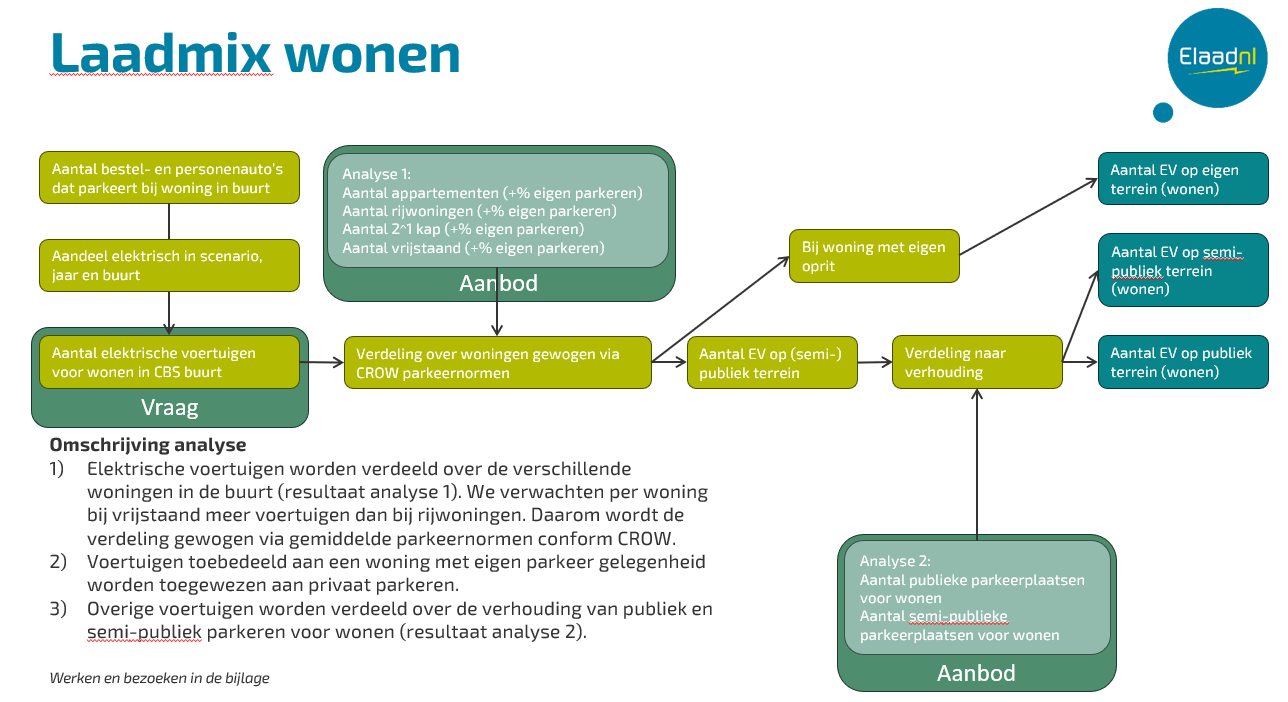

Figuur 5: Laadmix wonen.

Alle personen- en bestelauto’s, die we verwachten in een wijk, verdelen we over de verschillende woningen in een wijk. We zien dat er een relatie is tussen het type woning en het autobezit en daarom gebruiken we voor deze verdeling een weging, die gebaseerd is op de CROW-parkeernormen.

| Weging (o.b.v. CROW-parkeernormen) | |

|---|---|

| Appartement | 1,1 |

| Hoek- en tussenwoning | 1,2 |

| Twee onder één kapwoning | 1,4 |

| Vrijstaande woning | 1,7 |

Tabel 3: Weging o.b.v CROW-parkeernormen

De toebedeelde auto’s worden vermenigvuldigd met het aandeel EV voor dat jaar en buurt. Vervolgens worden de EV’s bij een woning met toegang tot privaat parkeren toebedeeld aan privaat thuis laden. De EV’s die zijn toebedeeld aan een woning zonder privé parkeren worden verdeeld op basis van de verhouding van publiek en semipubliek.

Laden bij kantoren/werk

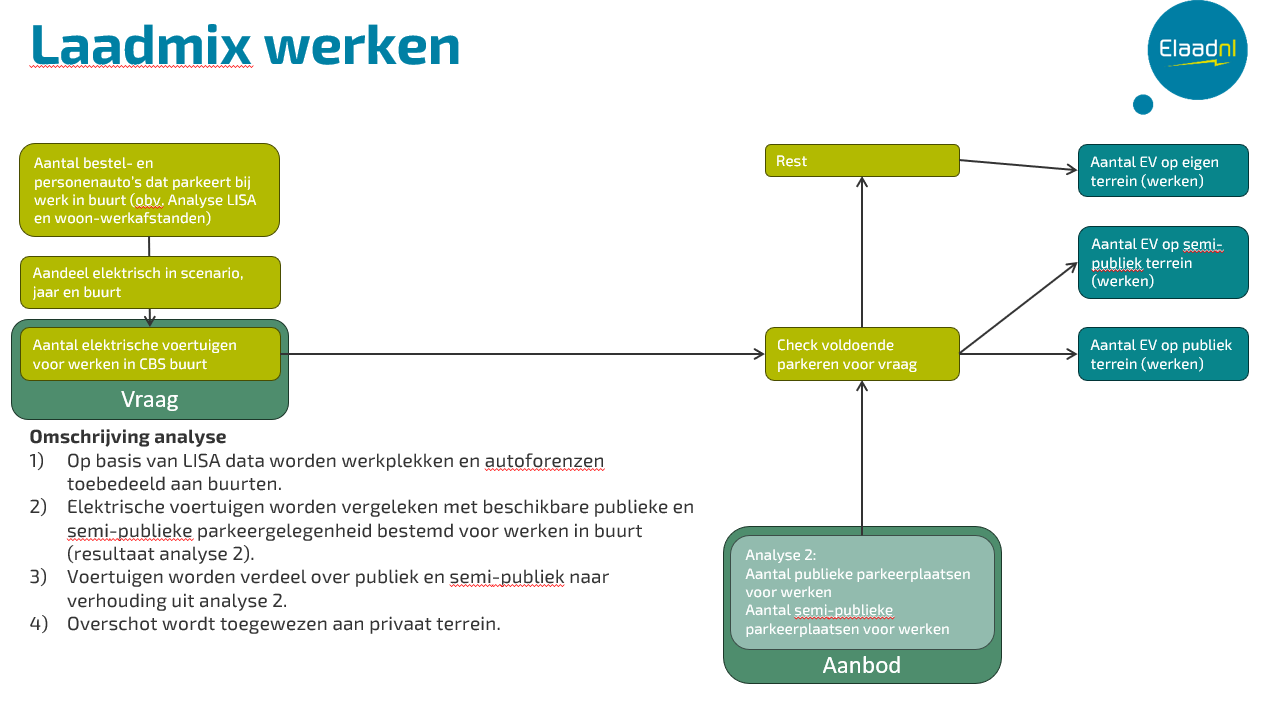

Figuur 6: Laadmix werken.

Per buurt bepalen we hoeveel bestel- en personenauto’s deze zullen bezoeken voor werk, op basis van LISA en ons vervoersmodel. Omdat we geen goed inzicht hebben in de mogelijkheden voor privaat parkeren bij werklocaties werkt de bepaling van de laadlocatie hier andersom. Eerst doen we een check of de gevonden parkeergelegenheden op straat ruim voldoende ruimte bieden alle gevonden voertuigen (op basis van 120% capaciteit). Parkeervraag die niet kan worden voldaan op straat wordt toebedeeld aan laden op eigen terrein (werk). De auto’s, die wel op straat passen worden verdeeld volgens de gevonden verhouding van publiek en semi-publiek.

Laden bij bezoekfuncties

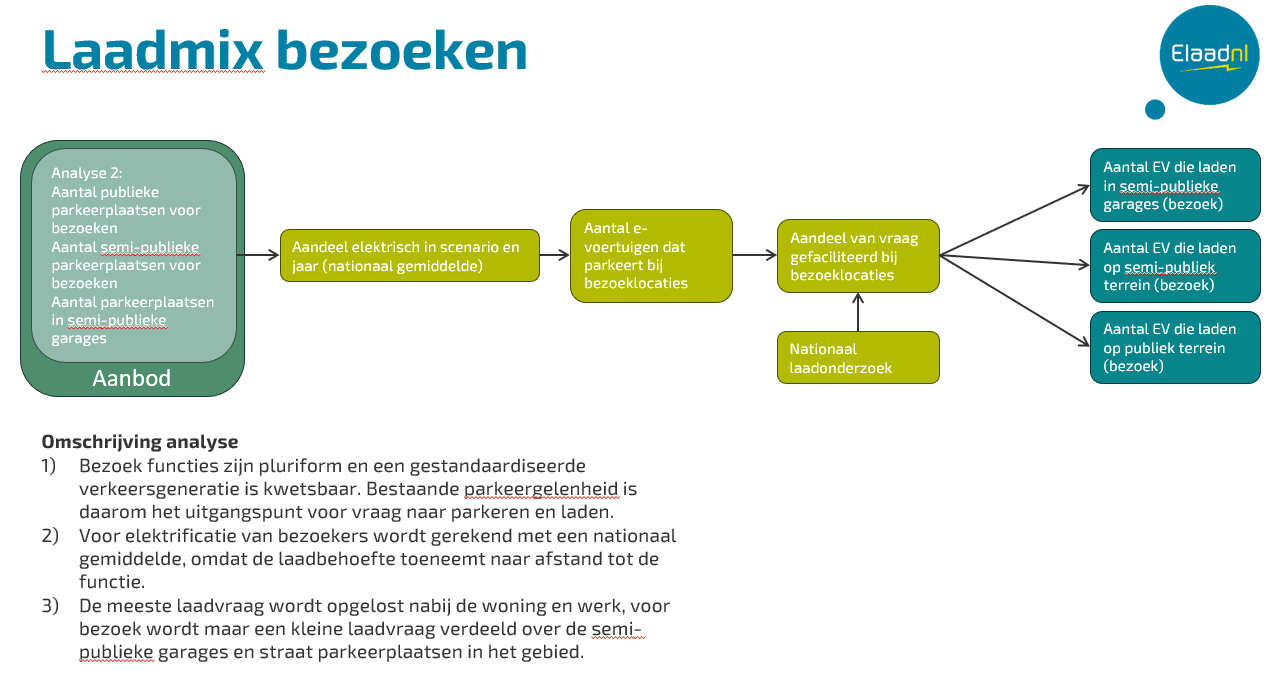

Figuur 7: Laadmix bezoeken.

Voor bezoeken verwachten we geen private locaties, alleen publiek en semipubliek. Naast de verdeling van het gevonden publiek en semi-publiek delen we ook semi- parkeer en laadvraag toe aan de Semi-publieke garages, die zijn geregistreerd in de NPR. We zien dat personenauto’s maar een beperkt deel van hun energievraag laden bij bezoeklocaties, zie ook de laadmix van personenauto’s. Een groot aantal EV’s zal daarom bij een bezoekfunctie resulteren in een toch relatief lage vraag naar energie en laadpunten.

Laden op bedrijventerreinen

We gaan ervan uit dat een groot deel van de laadvraag op bedrijventerreinen terecht komt. Per rustplaats rekenen op een bepaald deel van de elektriciteitsvraag op depot. Hiervoor is de rustplaatsen data in combinatie met het spreidingsmodel de leidende factor. Voor de laadpleinen is het vervoersmodel belangrijk. We verwachten op de plekken waar veel vervoersbewegingen zijn en waar veel tours eindigen een extra laadvraag die met behulp van een logistiek laadplein ingevuld kan worden. Hiervoor hebben we een vergelijking gedaan van de vervoersbewegingen en de rustplaatsendata. Op plekken waar veel meer bewegingen zijn dan rustplaatsen verwachten we laadpleinen. En hoe meer extra bewegingen dat zijn, hoe groter de laadvraag is.

Laden langs de corridors

Op verzorgingsplaatsen en truckparkings zal een deel van de laadvraag terecht komen. Om te bepalen waar deze terecht komt is gebruik gemaakt van het vervoersmodel dat is opgesteld in samenwerking met Significance. Daarbij is gekeken hoeveel vervoersbewegingen met laadvraag er per corridor zijn. Er is aangenomen dat als een voertuig een langere afstand aflegt dan 70% van zijn range, er geladen moet worden. Deze aannames zijn verschillend per voertuig en zijn in de tabel te zien. Deze worden dan verdeeld over bij de corridor in de buurt zijnde truckparkings en verzorgingsplaatsen. Hiervoor wordt voor bestel- en personenauto’s uitgegaan van dezelfde infrastructuur (alleen verzorgingsplaatsen). Voor trucks is aparte infrastructuur nodig, aangezien ze meer parkeerruimte nodig hebben en aangezien ze nu ook eigen parkeerruimte hebben is aangenomen dat deze situatie blijft. Op truckparkings is er uiteraard alleen een laadvraag van trucks geprognosticeerd.

| Categorie voertuig | Huidig (2026) | 2030 | 2040 | 2050 |

|---|---|---|---|---|

| Bestelauto | 300 | 400 | 500 | 600 |

| Truck | 350 | 600 | 675 | 750 |

Tabel 4: Schattingen voor de gemiddelde actieradius (kilometers) van voertuigen op de weg per jaar.

Omrekenfactoren laadvraag en laadpunten

Om het aantal benodigde laadpunten te berekenen gebruiken we de onderstaande omrekenfactoren om de geprognosticeerde laadvraag om te rekenen tot het aantal benodigde laadpunten.

| Jaar | Thuisladen | (Semi-) publieke laadpunten | Werklaadpunten | Snellaadpunt* |

|---|---|---|---|---|

| 2025 | 1 | 3,2 | 4 | 103 |

| 2030 | 1 | 3,9 | 4,6 | 143 |

| 2035 | 1 | 4,6 | 5,2 | 182 |

| 2040 | 1 | 5,2 | 5,8 | 221 |

| 2045 | 1 | 5,5 | 6 | 261 |

| 2050 | 1 | 5,5 | 6 | 300 |

Tabel 5: Omrekenfactoren personenauto's. 30% van de snellaadpunten worden op corridor geprognotiseerd en 70% bij binnenstedelijke snelladers. Deze aanname is afgeleid op huidige monitoringscijfers van de RVO over aantal snellaadpunten naar type locatie.

| Modaliteit | Soort laadlocatie | Gemiddeld aantal voertuigen per laadpunt | |

|---|---|---|---|

| Snelladen | Regulier laden | ||

| (overdag) | (avond/nacht) | ||

Trucks | Depot | 71 | 1 |

| Laadpleinen | 69 | 36 | |

| Corridorladen (Verzorgingsplaatsen/truckparkings) | 43 | 102 | |

Bestelauto’s | Depot | 1112 | 1 |

| Laadpleinen | 1112 | 95 | |

| Binnenstedelijk snelladen | 1229 | - | |

| Corridorladen (VZP’s) | 1128 | - | |

| Thuislaadpunt | - | 0,107 | |

| Publieke laadpunt | - | 0,185 | |

| Semi-publieke laadpunt | - | 0,0276 | |

Tabel 6: Omrekenfactoren voor logistieke voertuigen.

Laadcombinatiemodel

Sommige modaliteiten maken gebruik van dezelfde infrastructuur. Vaak zullen deze EV’s op hetzelfde moment een locatie aandoen en willen laden. In dit geval is de benodigde infrastructuur de som van de totale vraag naar infrastructuur. Voor sommige locaties geldt echter dat de momenten van parkeren en laden tussen verschillende voertuigen verschillen. In dat geval is het mogelijk om met minder infrastructuur dezelfde vraag te voldoen. Het laadcombinatiemodel doet hier inschattingen voor.

In het laadcombinatiemodel maken we inschattingen voor welke modaliteiten er op locaties sprake kan zijn van ongelijktijdigheid van laadbehoefte. De mate waarin sessies niet overlappen met elkaar leggen we vast als de ongelijktijdigheidsfactor.

Daarnaast kijken we naar de kans dat twee voertuigen ook daadwerkelijk op dezelfde laadlocatie kunnen aansluiten. Zo kan het zijn dat twee voertuigen met een ongelijktijdige laadvraag geen toegang hebben tot hetzelfde depot. De kans dat voertuigen op hetzelfde terrein parkeren wordt voor publiek laden op 100% geschat, voor private terreinen is de een score tussen de 0 en 100%, afhankelijk van de elektrificatiegraad en het aantal voertuigen per terrein.

De combinatie van de twee factoren noemen we de complementariteitsfactor. Dit laat zien welk deel van de laadvraag naast elkaar gebruik kan maken van dezelfde laadinfrastructuur. Het niet complementaire deel van de laadvraag van de modaliteit met de kleinste laadvraag wordt opgeteld bij de totale laadvraag van de modaliteit met de grootste laadvraag. Dit nieuwe totaal is de totale laadvraag waarmee de benodigde laadinfrastructuur wordt bepaald.

Hieronder staan de belangrijkste modaliteitcombinaties die gebruik maken van dezelfde infrastructuur.

Personenauto’s en bestelauto’s

Op thuislocaties zullen bestel- en personenauto’s vrijwel op dezelfde momenten willen laden. We nemen aan dat iedere EV met een laadbehoefte op een eigen oprit een eigen laadpunt nodig heeft. Dit maximaliseren we op het aantal opritten, omdat we ervan uitgaan dat woningen met voertuigen op de eigen oprit ook met 1 laadpunt uit kunnen.

Voor publiek en semipubliek laden is het aandeel van bestelauto’s groter. Hiervoor zullen er wel extra laadpunten moeten komen om deze laadvraag op te vangen. Daarom is het nodig om het aantal laadpunten voor publieke laadlocaties voor beide modaliteiten bij elkaar op te tellen. We hebben deze apart gehouden om wel het onderscheid te hebben. Voor snelladers (zowel binnenstedelijk als op verzorgingsplaatsen) is dit ook het geval, al is hier het aandeel van bestelauto’s minder groot.

Op werklocaties verwachten we niet dat bestelauto’s geladen worden. Voor kantoorbanen is een bestelauto immers niet handig en de bestelauto’s die op bedrijventerreinen laden zullen ofwel op een depot ofwel op een logistiek laadplein laden.

Logistiek en bouw

Voor logistiek en bouw zijn er kansrijke combinaties op heavy duty laadpleinen, truckparkings en verzorgingsplaatsen. Zeker voor heavy duty laadpleinen geldt dat deze over het algemeen vooral worden gebruikt voor snelladen overdag, waar dan ruimte ontstaat om op ’s nachts accucontainers of bouwmaterieel op te laden. Voor nu hebben we een deel van de laadvraag voor de bouwlogistiek daar geprognosticeerd. Voor het toewijzen van mobiele werktuigen aan de laadlocaties van de heavy duty laadpleinen is verder onderzoek vereist. Er is weinig data van mobiele werktuigen en hun vervoersbewegingen.

Laadprofielen

Laadprofielen geven de verwachte elektriciteits- en vermogensvraag weer, uitgezet in de tijd. Om de netimpact van elektrische mobiliteit op elk gewenst netvlak te kunnen bepalen, hebben we individuele en gemiddelde laadprofielen opgesteld. Gemiddelde laadprofielen geven een gemiddeld beeld van de vermogensvraag van een laadpunt en zijn geschikt voor berekeningen voor grotere gebieden. Individuele profielen geven het gemodelleerd laadgedrag per aansluiting of voertuig weer. Individuele profielen geven dus een gedetailleerder beeld van het verwachte laadgedrag binnen een kleiner gebied. Gemiddelde profielen zijn een middeling van een grote hoeveelheid individuele laadprofielen. In dit hoofdstuk leggen we uit hoe de gemiddelde en individuele profielen zijn opgebouwd. Hoe we van individuele profielen naar gemiddelde profielen komen. Daarbij kijken we naast regulier laden ook naar slim laden, en leggen we uit hoe de slim laden profielen zijn opgebouwd.

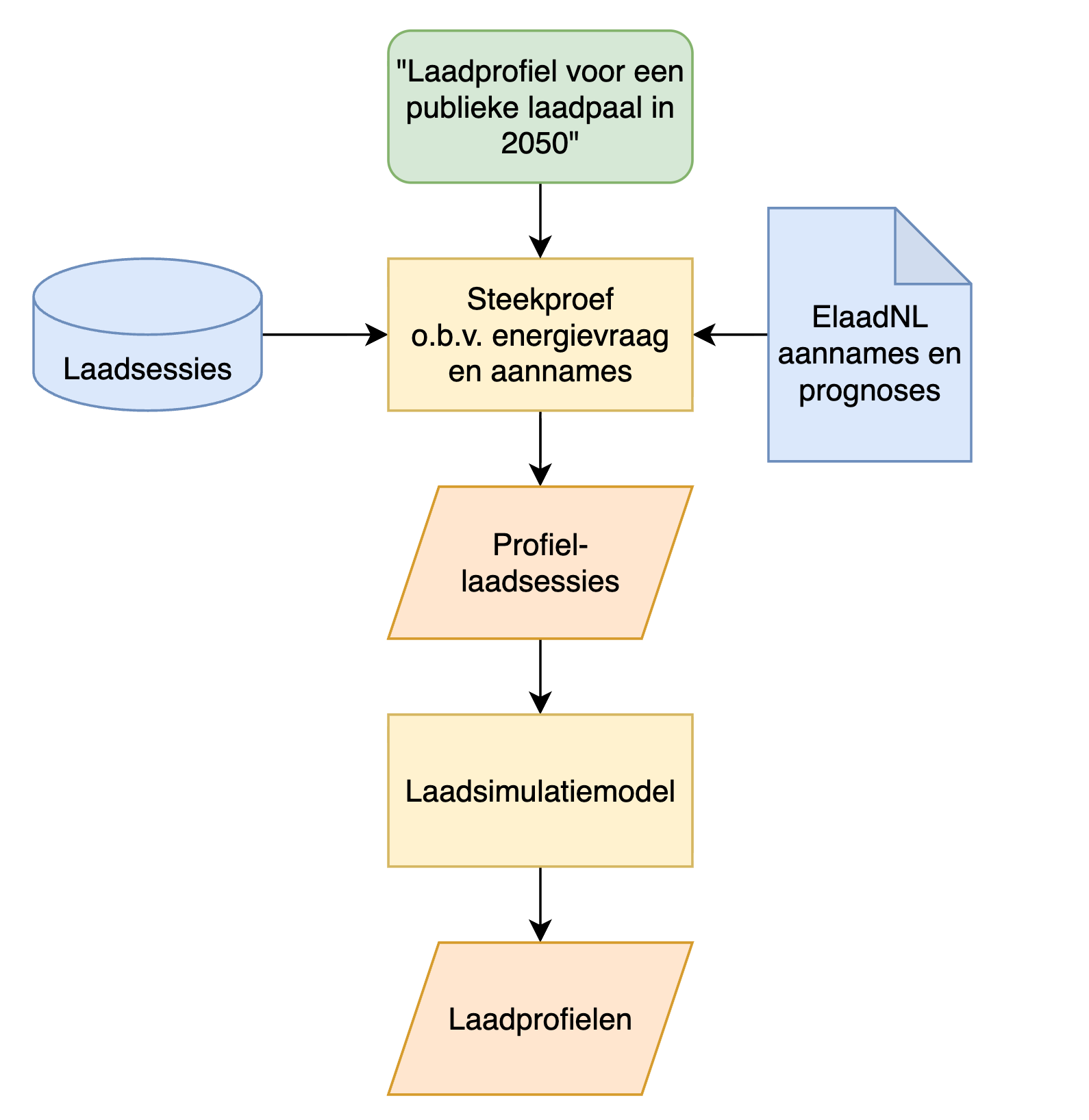

Figuur 8: Schematische weergave van het laadprofielenmodel.

Individuele profielen worden gegenereerd volgens het diagram in Figuur 8. De profielen worden gegenereerd met de ElaadNL Laadprofielengenerator. Als basis wordt de geprognosticeerde energievraag per voertuigtype of laadlocatie genomen. Met deze energievraag wordt een steekprofiel genomen uit een grotere dataset aan laadsessies voor de verschillende voertuigtypes en laadlocaties. Deze laadsessies worden op laadpuntniveau gesimuleerd met een laadsimulatiemodel. Binnen dit laadsimulatiemodel kunnen vormen van slim laden zoals prijsgestuurd of netgestuurd laden worden meegenomen. De uitkomst van de simulatie is dan per laadpunt een laadprofiel. Om gemiddelde profielen te genereren wordt een grote set individuele profielen gesimuleerd en het gemiddelde genomen. Het resultaat is dan voor een bepaald type laadinfrastructuur het gemiddelde gedrag.

Figuur 8 en bijbehorende uitleg geven een algemene beschrijving van het laadprofielenmodel. Hieronder volgt een detailuitleg voor de verschillende genoemde onderwerpen in het schema.

In de Scenariotool kan voor de gebieden van Nederland het gemiddelde laadgedrag weergegeven worden om zo inzicht te krijgen in de verwachte impact van laden wanneer deze uitgezet wordt in de tijd. Daarnaast kan met de ElaadNL laadprofielengenerator handmatig individuele profielen gegenereerd worden.

Laadsessies

ElaadNL baseert veel van haar onderzoek over laadgedrag op basis van miljoenen laadsessies over de verschillende laadlocaties en voertuigtypes. Een laadsessie zegt iets over wanneer een voertuig aan een laadpunt wordt gekoppeld, hoeveel energie het voertuig vervolgens laadt, en wanneer het voertuig weer wordt ontkoppeld, maar kent soms nog meer informatie over de laadsessie. Met behulp van deze laadsessies kunnen we meerdere aspecten van laden bepalen zoals hoeveel er op laadlocaties geladen wordt, welke voertuigtypes er op elke laadlocatie laden en hoe snel er geladen wordt.

Van laadsessies naar steekproef

Het doel van de steekproef is het genereren van een set aan laadsessies. Omdat (historische) laadsessies niet altijd representatief zijn (voor de toekomst) is het nodig soms aannames te maken over bijvoorbeeld de energievraag per sessie of sessieduur. Wanneer gesimuleerd, komen de laadprofielen overeen met de gewenste en geprognosticeerde eigenschappen.

De energievraag in het gesimuleerde jaar moet overeenkomen met de Outlookprognose.

De energievraag per laadsessie moet ‘realistisch’ zijn vergeleken met de gemeten laadsessiedata. Daarom wordt voor elke combinatie van voertuigtype en laadlocatie bepaald wat de gemiddelde energievraag per laadsessie is.

De laadsessies moet de correcte verhouding bevatten van voertuigtypes die laden aan het gesimuleerde laadpunt op basis van Outlook Mobiliteit prognoses. Waar bijvoorbeeld nu bestelbussen nog beperkt publiekladen (t.o.v. personenauto’s), wordt dat in de toekomst meer. Daarom worden apart sessies gegenereerd per combinatie van locatie en voertuig.

Op basis van deze eisen wordt een steekproefmodel ontwikkeld dat voldoet aan bovengenoemde eigenschappen. Daarmee kan vervolgens een set laadsessies worden gegenereerd.

Laadsimulatiemodel

Het laadsimulatiemodel simuleert een set aan laadsessies op basis van prognoses en aannames over het laadgedrag. De output van dit model is een set van individuele profielen per laadpunt. Het model simuleert het laden op sessieniveau en neemt eigenschappen zoals de batterijcapaciteit, laadsnelheid en aansluitingscapaciteit (bij laadpalen met meerdere laadpunten) mee. De simulatie loopt per kwartier door de tijd en deelt het gevraagde vermogen aan de laadpunten uit zolang er voertuigen met een resterende energievraag zijn aangesloten. Wanneer de energievraag van voertuigen is voldaan stopt het laden en blijven ze aangesloten tot de eindtijd van de sessie.

Slim laden

Naast regulier laden – gelijk met maximaal vermogen laden bij aansluiten – is het ook mogelijk om slim te laden. Slim laden betekent een laadsessie te schuiven in de tijd of uit te smeren over de tijd (door een lagere laadsnelheid), om zo drukte op het elektriciteitsnet te mijden, laden wanneer de energieprijs laag is, of te laden ten tijde van (veel) duurzame opwek.

Netbewust laden

Een belangrijke vorm van slim laden is netbewust laden. Netbewust laden betekent dat door slim te laden het elektriciteitsnet ontlast wordt. Dit kan puur marktgedreven, waarbij minimaliseren van kosten centraal staat, ook wel prijsgestuurd laden genoemd. Dit correspondeert vaak (niet altijd) met de momenten dat er hoge afnamepieken zijn op het elektriciteitsnet. Het maximaal uitnutten van duurzaam opgewerkte energie wordt gemodelleerd onder prijsgestuurd laden. Zo is prijs- en opwekgestuurd laden (vaak) ook netbewust.

Een alternatief is om netgedreven te laden, door de laadsnelheid direct te laten afhangen van de netbelasting, wat we nu netgestuurd laden noemen. Het is zelfs mogelijk om prijsgestuurd te laden met netsturing, dan worden de kosten voor laden geminimaliseerd binnen de gestelde netlimieten.

Prijs- en opwekgestuurd laden

Om te sturen op prijs en opwek moet worden gewerkt met wegingen, in plaats van limieten, per tijdseenheid. Hierdoor moet een andere simulatiemethode gebruikt worden dan het eerder besproken stapsgewijs simuleren. De laadsnelheid op een bepaald moment is namelijk afhankelijk van wat er in de toekomst gaat gebeuren. Dit is het beste te simuleren door een optimalisatiemodel waar de laadsnelheid per kwartier optimaal bepaald wordt zodat de totale kosten voor de elektriciteit zijn geminimaliseerd. Om gebruik van (eigen) duurzame opwek maximaliseren wordt het niet gebruiken van duurzame opwek gemodelleerd als kosten in het optimalisatiemodel.

Elektriciteitsprijs voor marktgedreven laden

Om te bepalen wat de kostprijs van het laden is, wordt de elektriciteitsprijs inclusief belastingen meegenomen. De elektriciteitsprijs wordt gemodelleerd als combinatie van de day-ahead prijs, de intra-day prijs (QH-WAP) en de onbalansprijs (in de richting dat TenneT balancering heeft ingezet). Deze prijzen zijn gecombineerd tot een prijs met een aandeel gebaseerd op het volume van de markt. Day-ahead is 73% van het totaal, intra-day 26% en onbalans 1% (TenneT Annual Market Update 2025). In het model wordt als basis het dynamische elektriciteitstarief uit 2025 gebruikt. Aangezien in de toekomst de salderingsregeling wordt afgeschaft wordt ook in het model niet gesaldeerd. Voor elk kwartier van de simulatie geldt dus een lever- en een teruglevertarief. (ENTSO-e Transparency Platform) (TenneT transparantiegegevens)

Opwek

Opwekdata is hieraan toegevoegd zodat ook over opwek geoptimaliseerd wordt. De laadvraag wordt dan zoveel mogelijk verplaatst naar momenten met opwek om ‘gratis’ te kunnen laden. Daarnaast is teruglevering vaak niet gunstig, wat het model automatisch stuurt naar het gebruik van lokale opwek. In de simulatie wordt het totale opwekprofiel van Nederland in 2025 gebruikt.

Netgestuurd laden

Netgestuurd laden kan worden gesimuleerd door de laadsnelheid van laadpunten op gezette momenten dat het net te veel belast is te verlagen. Wanner het laadvermogen weer opschaalt wordt de uitgestelde energievraag automatisch weer ingehaald. Dit kan natuurlijk alleen als het voertuig nog voldoende tijd is aangesloten. Daarom worden de start- en eindtijd van sessies in de simulatie meegenomen.

Pooling

De laadsnelheid hoeft niet per laadpunt individueel bepaald te worden. Vaak is het voldoende om voor een cluster laadpunten een vermogenslimiet af te kondigen. Wanneer de (tijdsgebonden) capaciteit voor een groep laadpunten wordt afgegeven spreken we van “pooling”. De poolingcapaciteit wordt automatisch verdeeld over de ladende laadpunten zodat deze optimaal wordt benut.

Laadprofielengenerator

In de Laadprofielengenerator is het mogelijk om zelf aan de slag te gaan met het opstellen van laadprofielen. De profielen gepresenteerd in de Outlook zijn op basis van de gepresenteerde aannames en prognoses als het gaat om energievraag, laadvermogen of batterijcapaciteit. Indien deze afwijken in de toekomst kunnen profielen er anders uitzien. Om te zien hoe dat voor jouw situatie eruit ziet nodigen we je uit gebruik te maken van de laadprofielengenerator.

Netcongestie

In de Outlook mobiliteit wordt de ‘zuivere vraag’ vanuit elektrisch vervoer in beeld gebracht en wordt geen rekening gehouden met netcongestie. Bij het opstellen van de scenario’s wordt rekening gehouden met de realisatie in de afgelopen jaren waardoor wel enig effect van congestie wordt meegenomen, waarbij dit alleen het geval is voor laadinfrastructuur die afhankelijk is van grootverbruikaansluitingen, zoals snelladers en laadinfra voor de logistiek. Dit hoofdstuk is een toevoeging en brengt wél expliciet de effecten van netcongestie in beeld. Gezien de grote onzekerheid in de ontwikkeling en het effect van netcongestie wordt gewerkt met twee ontwikkelpaden. Hiermee ontstaat inzicht in de bandbreedte en onzekerheid die netcongestie heeft op de ontwikkeling van elektrisch vervoer. Hiermee ontstaat beter beeld over de haalbaarheid van beleidsdoelstellingen, de impact op de vraag naar laadinfrastructuur en de analyse kan als input gebruikt worden door netbeheerders.

In deze analyse kijken we 15 jaar vooruit tot 2040. Deze periode is gekozen omdat tegen 2040 een groot deel van de huidig bekende knelpunten naar verwachting tegen die tijd opgelost zijn (Netbeheer Nederland, 2026). De netverzwaringen van TenneT die bepalend zijn voor de duur van de congestie in grote delen van Nederland staan gepland voor realisatie in de periode 2034-2036. Ook bij de regionale netbeheerders zijn er meer dan 70 gebieden die pas in de periode 2031-2036 worden opgelost. Een periode tot 2040 sluit daarmee goed aan bij de congestieberekeningen van de netbeheerders.

Vanaf 1 januari 2026 is het vernieuwde prioriteringskader transportruimte van kracht en vanaf 1 juli 2026 is netcongestie ook van toepassing zijn op kleinverbruikaansluitingen. In deze analyse is uitgegaan van de situatie per juli 2026, waarbij transportschaarste en het prioriteringskader voor zowel klein- als grootverbruikaansluitingen van kracht is. Hiermee wordt zowel gekeken naar de impact van netcongestie als de impact van invoering van een integrale wachtrij en het herziene maatschappelijk prioriteringskader.

De ontwikkelpaden in dit onderzoek zijn opgesteld door ElaadNL en getoetst met stakeholders, waaronder de scenariowerkgroep van Netbeheer Nederland en de taakgroep prognose van de Nationale Agenda Laadinfrastructuur en een bredere vertegenwoordiging vanuit de NAL.

Huidige situatie

Door netcongestie komen aanvragen voor nieuwe aansluitingen of het verzwaren van bestaande aansluitingen op een wachtrij terecht. Vanaf 1 juli 2026 geldt dit voor zowel klein- als grootverbruik aansluitingen. Vanaf dat moment wordt ook de ruimte die tot op heden gereserveerd was voor het aansluiten van kleinverbruikers, gefaseerd vrijgegeven aan aanvragen van prioritaire functies, op volgorde van de wachtlijst. Vanaf 1 januari 2027 wordt eventueel resterende capaciteit ook aan niet-prioritaire aanvragen vergeven.

Gezien de omvang van de wachtrijen betekent dit dat begin 2027 alle gereserveerde ruimte is vergeven. Partijen op de wachtrij zullen moeten wachten totdat er weer ruimte beschikbaar komt door netverzwaringen of door het contracteren van flexibiliteit. De netverzwaringen van TenneT, die bepalend zijn voor de meeste congestiegebieden staan gepland in de periode 2034-2036. Hierbij is de kans dat er vertraging optreedt aanzienlijk. TenneT heeft bij de publicatie van het jaarverslag 2025 aangegeven dat 60% van de TenneT projecten vertraging oploopt. Ook bij de regionale netbeheerders zijn er meer dan 70 gebieden die in de periode 2031-2036 worden opgelost.

Congestie voor afname geldt in vrijwel geheel Nederland. Alleen de Maasvlakte en het Westland in Zuid-Holland en delen van Friesland, Drenthe en Groningen hebben op moment van schrijven nog niet te maken met afnamecongestie (geel of transparant gekleurd op de capaciteitskaart van Netbeheer Nederland.

Situatie voor elektrisch vervoer

Voor elektrisch vervoer geldt dat sommige functies aanspraak kunnen maken op maatschappelijke prioriteit, zoals verkeersveiligheid, openbaar vervoer en afvalstoffenbeheer. Voor laadvoorzieningen voor deze functies is de kans groter dat er additionele capaciteit gecontracteerd kan worden, met name in najaar 2026 wanneer de gereserveerde capaciteit voor kleinverbruikers wordt vrijgegeven. Voor kleinverbruik aansluitingen geldt dat de aanvragen tot 1 juli 2026 nog toegekend zullen worden.

Bovenstaande zal nog tot enige uitbreiding van het laadvermogen leiden. Daarnaast zal er nog maar zeer beperkt ruimte zijn voor 24/7 beschikbare (firm) nieuwe aansluitingen of het verzwaren van bestaande aansluitingen. Dit heeft gevolgen voor de laadmogelijkheden voor elektrisch vervoer.

Het firm beschikbare laadvermogen (kW) zal hierdoor vrijwel niet toenemen, omdat er tijdens piekuren geen vermogen meer beschikbaar is. Buiten de piekmomenten is er nog wel ruimte beschikbaar voor toename van het laadvolume (kWh), via uitgifte van congestiemanagement contracten en alternatieve transportrechten.

Elektrisch vervoer is bij uitstek geschikt om buiten de piekmomenten te laden, aangezien voertuigen een groot deel van de tijd stilstaan en het laadgedrag daarom relatief makkelijk kunnen aanpassen. De beschikbare ruimte buiten de pieken is echter niet onbeperkt, en ook andere aanvragers zullen aanspraak doen op deze ruimte. De flexibele contracten zullen daarbij op volgorde van de wachtrij worden vergeven. Er wordt binnen de NAL gewerkt aan landelijke afspraken voor flexibele contracten voor laadinfrastructuur.

Methode impactbepaling netcongestie

De eerdergenoemde ontwikkelingen hebben op verschillende manieren invloed op de uitrol van laadinfrastructuur en de transitie naar elektrische mobiliteit. De impact van deze ontwikkelingen worden geduid aan de hand van de procesplaat van de Outlook Mobiliteit. Waar in de scenario’s de volgorde ABC wordt aangehouden wordt de impact van netcongestie en transportschaarste in andere volgorde bepaald.

In de scenario’s in deze Outlook Mobiliteit wordt de laadvraag op verschillende manieren uitgedrukt. Eén van deze manieren is het aantal laadpunten. Deze groeit met de groei van het wagenpark van elektrische voertuigen. In deze ontwikkelpaden wordt de groei van laadinfrastructuur beperkt door netcongestie en transportschaarste (A). Door een beperkte groei van de laadinfrastructuur zal het laadgedrag veranderen. Daarnaast zijn er mogelijke maatregelen door het schuiven van het laadgedrag waardoor uitrol onder voorwaarden wel mogelijk wordt (B). Als laatste bestaat er de mogelijkheid voor berijders van elektrische voertuigen om op andere laadlocaties te gaan laden dan de eerste voorkeur zou genieten (C). Daarmee beschrijft deze analyse de volgende effecten:

Beperking van de uitrol van laadinfrastructuur

Verandering van laadgedrag

Verplaatsing naar andere laadlocaties

A. Beperking van de uitrol van laadinfrastructuur

Doordat nieuwe aansluitingen en verzwaringen van bestaande aansluitingen op de wachtrij terecht komen, wordt de uitrol van (semi-)publieke laadinfrastructuur belemmert. De mate waarin deze vertraging op zal treden is sterk afhankelijk van de mogelijkheid om congestiemanagement contracten en alternatieve transportrechten af te sluiten.

B. Verandering van laadgedrag

Door alternatieve transportrechten, implementatie van netbewust laden, load balancing binnen het Gecontracteerd Transportvermogen (GTV) een sterkere clustering van laadlocaties of een hogere bezettingsgraad van laadpunten zal ook het laadgedrag veranderen. Dit heeft impact op het laadgedrag.

C. Verplaatsing naar andere laadlocatie

Door netcongestie en (beperkte) beschikbaarheid van laadinfrastructuur verandert mogelijk ook de locaties waar voertuigen worden geladen. Zo kan er clustering plaatsvinden op locaties waar nog wel transportvermogen beschikbaar is op bijvoorbeeld bestaande aansluitingen of waar dit verkregen kan worden via alternatieve transportrechten. Ook kan er een verschuiving plaatsvinden van het laden bij publieke laadpalen naar verlengde private aansluitpunten.

Buiten scope analyse

Een mogelijk neveneffect zou kunnen zijn dat mensen door netcongestie vaker kiezen voor een andere modaliteit, bijvoorbeeld het openbaar vervoer. Dit is buiten scope van deze analyse. We gaan ervan uit verschuivingen zich beperken tot keuze voor een andere laadlocatie of aanpassing van het laadgedrag, uitstel van de keuze voor een elektrisch voertuig of keuze voor een ander type voertuig. Daarmee is de modaliteitsshift buiten scope van deze analyse.

Ontwikkelpaden

De ontwikkeling van netcongestie kent een grote mate van onzekerheid. Terugkijkend naar de afgelopen jaren, is er een continue toename van de ernst en omvang van netcongestie. Daarnaast is er nog maar beperkt inzicht in de effecten van netcongestie voor elektrisch vervoer.

Gezien de grote onzekerheid in de ontwikkeling en het effect van netcongestie wordt in deze analyse gewerkt met twee ontwikkelpaden: Effectieve aanpak en Stagnerende aanpak. Hiermee ontstaat inzicht in de bandbreedte en onzekerheid die netcongestie heeft op de ontwikkeling van elektrisch vervoer.

De verhaallijnen van de ontwikkelpaden zijn opgebouwd op basis van de actielijnen van het Landelijk Actieprogramma Netcongestie: Sneller Bouwen (1), Beter Benutten (2) en Slimmer Inzicht (3) en zijn te zien in Tabel 7.

| Actielijnen LAN | Effectieve aanpak | Stagnerende aanpak |

|---|---|---|

| 1) Sneller Bouwen |

|

|

| 2) Beter Benutten |

|

|

| 3) Slimmer Inzicht |

|

|

Tabel 7: Overzicht maatregelen ontwikkelpaden.

Effecten ontwikkelpaden

In dit hoofdstuk worden de verwachte effecten van de ontwikkelpaden beschreven. De beperkingen in de uitrol van infrastructuur en de verplaatsingen worden per type laadpunt besproken. Daarna volgt een toelichting op de verwachte verandering in laadgedrag. In de eerste versie van deze analyse zijn deze effecten kwalitatief beschreven. Voor de publieke laadlocatie is een kwantificering uitgevoerd. De kwalitatieve effecten dienen als input voor kwantitatief vervolgonderzoek. De kwantificering vindt plaats op landelijk niveau. Daarbij wordt steeds de laadvraag in TWh vergeleken met de optimale potentie van het laadnetwerk in TWh als een referentie situatie.

Kwalitatieve effecten per laadlocatie

Aangezien realisatie van nieuwe aansluitingen en het verzwaren van bestaande aansluitingen vrijwel niet meer mogelijk is, zal er meer gebruik gemaakt worden van bestaande aansluitingen en zullen er combinaties ontstaan tussen laden en lokale opwek in combinatie met flexibele assets (Charging Energy Hubs). De verwachting is dat er ook een verschuiving plaats zal vinden tussen de laadlocaties.

Bij deze verplaatsing van laadlocaties gaan we ervan uit dat gebruikers een laadlocatie vooral kiezen op basis van gebruiksgemak, volgens de algemene uitgangspunten in de Outlook mobiliteit**.** Als door netcongestie verplaatsing van laadlocaties optreedt, kiest men voor het best beschikbare alternatief. Voor het type laadpunten waar de verschuiving naartoe beweegt, geldt ook dat deze impact ondervinden van netcongestie. De verwachte impact van zowel beide ontwikkelingen wordt hieronder per type laadlocatie toegelicht. Vervolgens worden de verschillen tussen de twee ontwikkelpaden beschreven.

Laadlocatie: thuis – 7,00 TWh in 2050

De mogelijkheden om thuis te laden zijn afhankelijk van het type aansluiting en de aanwezigheid van een oprit, of de mogelijkheid om een verlengd privaat aansluitpunt (VPA) te realiseren. In 2025 was ongeveer 37% van de aansluitingen bij huishoudens een 3x25A aansluiting. De overige huishoudens hebben nog een 1-fase aansluiting, waarvan het merendeel (52%) een 1x35A en 11% een 1x25A aansluiting (NBNL, 2025). Op een 1-fase aansluiting is het mogelijk een auto te laden, maar de laadtijd neemt met een ongeveer een factor 3 toe. Met invoering van de kleinverbruik wachtrij is het vanaf 1 juli geen zekerheid meer dat een aansluiting verzwaard kan worden. Hoewel er voor het verzwaren van huisaansluitingen prioriteit in categorie 3 basisbehoeften aangevraagd kan worden, komen deze aanvragen ook op de wachtlijst terecht en worden deze alleen toegekend als er capaciteit beschikbaar is.

Laadlocatie: semi-publiek – 1,39 TWh in 2050

De mogelijkheden voor uitbreiding van semipublieke laadlocaties hangt sterk af van de beschikbare ruimte binnen bestaande aansluitingen en de beschikbare fysieke ruimte op de locaties. Er zijn diverse locaties zijn die buiten de piekmomenten ruimte hebben om additionele laadinfrastructuur te realiseren. Bijvoorbeeld kantoorgebouwen of parkeerterreinen die de locatie openstellen voor bewoners in de buurt in de avonduren. Door de beperking voor de uitrol van publiek laden kan er extra vraag terecht komen bij semipubliek laden. De mate waarin dit semipubliek kan worden opgelost zal echter beperkt zijn tot de mogelijkheden op bestaande aansluitingen.

Laadlocatie: depot en werk – 14,81 en 4,86 TWh in 2050

De mogelijkheden voor uitbreiding van laadinfra bij kantoren en depots hangt sterk af van de beschikbare ruimte binnen bestaande aansluitingen. De beschikbare ruimte zal zo goed mogelijk benut worden om in de laadbehoefte te kunnen voorzien door het bijplaatsen van laadpunten, plaatsen van lokale opwek en mogelijk installatie van flexibele assets, zoals een batterij en/of een generator. Zo heeft 32% van de aansluitingen die passen bij het logistieke wagenpark onvoldoende capaciteit passend bij een elektrificatiegraad gelijk aan 2030 (NAL, 2025). Voor elektrische trucks is de uitdaging extra groot. Zo is het aandeel trucks waarvoor geen netcapaciteit beschikbaar is de komende jaren boven de 70% (TNO, 2025).

De logistieke sector kan geen aanspraak maken op maatschappelijk prioriteit bij het aanvragen van nieuwe aansluitingen. Projecten kunnen alleen nog gerealiseerd worden als er capaciteit vrijkomt (bijvoorbeeld door het contracteren van flexibiliteit) of wanneer de projecten op basis van alternatieve transportrechten of binnen een groepscontracten gerealiseerd kunnen worden.

Laadlocatie: laadpleinen en corridorladen – 1,96 en 4,09 TWh in 2050

Onder deze categorie vallen onder andere truckparkings, laden op verzorgingsplaatsen, snelladen langs het hoofdwegennet. Bij bestaande locaties kunnen additionele laadvoorzieningen alleen gerealiseerd worden door toevoeging van lokale opwek en flexibele assets, of door het afsluiten van alternatieve transportrechten, zoals blokstroom. Ten opzichte van de basisscenario's zorgt dit voor een beperking van de laadmogelijkheden op deze locaties. Nieuwe locaties kunnen worden gerealiseerd door slimme combinaties te maken tussen laden en lokale opwek in combinatie met flexibele assets (Charging Energy Hubs). Ten opzichte van de basisscenario’s, waarbij is uitgegaan van de mogelijkheid om nieuwe aansluitingen aan te vragen zorgt dit voor een beperking van het aantal te realiseren locaties.

Laadlocatie: snelladen binnenstedelijk – 1,97 TWh in 2050

Aangezien nieuwe aansluitingen vrijwel niet meer mogelijk zijn, zullen binnenstedelijke snelladers vooral worden gerealiseerd binnen bestaande aansluitingen eventueel aangevuld met alternatieve transportrechten, zoals blokstroom, en flexibele assets zoals batterijen.

Laadlocatie: bouwplaats – 1,75 TWh in 2050

De gevolgen van het prioriteringskader voor bouwprojecten is nog onvoldoende duidelijk. Hoewel weg- spoor- en waterbouw, woningbouw en onderwijshuisvesting aanspraak kunnen maken op prioriteit, is het nog maar de vraag hoeveel capaciteit er is om te vergeven aan deze prioritaire aanvragen. Er zijn gebieden waarvan bekend is dat er onvoldoende capaciteit is om te voorzien in de prioritaire aanvragen. Voor woningbouw is de verwachting dat maar een deel van de gepland projecten doorgang zal kunnen vinden. Past wanneer de impact voor de bouwsector al geheel duidelijker is, kan de impact op de uitrol van elektrisch bouwmaterieel in beeld worden gebracht.

Daarnaast is ook nog onduidelijk in hoe om wordt gegaan met bouwaansluitingen in relatie tot het prioriteringskader. Bouwaansluitingen krijgen ook te maken met een wachtlijst, maar kunnen mogelijk wel toegekend worden als het bijbehorende project capaciteit krijgt toegekend. Hoe het gaat werken voor projecten die daarna geen of maar een beperkte aansluiting nodig hebben, is nog onduidelijk.

De bouwsector zal naar verwachting vaker gebruik moeten maken van alternatieven voor het laden van zero-emissie bouwmaterieel. Daarbij horen onder andere de inzet van mobiele batterijsystemen en/of generatoren en tijdelijke oplossingen langs de ladder van laden.

Deze alternatieven kunnen de afhankelijkheid van de bouwaansluitingen tijdelijk verkleinen, maar brengen ook extra kosten en logistieke complexiteit met zich mee. Slim laden is in de bouwpraktijk nog nauwelijks mogelijk. Materieel wordt aan het eind van de werkdag ingeplugd, waardoor laden plaatsvindt op de piekmomenten van het net. Technisch zijn er nog uitdagingen aan zowel de machinekant als de infrastructuurkant. Met name interoperabiliteit en aansturing vormen knelpunten. Hierdoor is het potentieel van slim laden voor de bouwsector momenteel beperkt.

De uitrol van laadinfrastructuur wordt beperkt door netcongestie, wat resulteert in vertraging, verschuivingen en veranderend laadgedrag voor alle typen voertuigen en laadlocaties. De laadvraag verschuift, bestaande aansluitingen worden maximaal benut en gebruikers moeten hun laadgedrag aanpassen aan het beschikbare vermogen. De uitgewerkte ontwikkelpaden geven een structuur die helpt om de verschillende effecten beter te begrijpen. Door middel van vervolgonderzoek kunnen meer effecten worden gekwantificeerd.

Gekwantificeerde effecten: publiek laden

A. Beperking in uitrol van publieke laadinfrastructuur

Vanaf 1 juli 2026 geldt er transportschaarste voor het aanvragen van nieuwe of verzwaringen van kleinverbruik aansluitingen. Dit betekent dat reguliere aansluitingen van publieke laadinfrastructuur op de wachtrij terecht komen. Aanvragen voor 1 juli zullen nog wel worden gehonoreerd. Samen met de regio’s van de Nationale Agenda Laadinfrastructuur is een inschatting gemaakt van het aantal aanvragen voor 1 juli. Dit geldt alleen voor gebieden waar congestie is afgekondigd, in een beperkt aantal gebieden in Nederland geldt dit niet (Capaciteitskaart NBNL, april 2026). Op basis van de uitkomsten in deze Outlook Mobiliteit is onderzocht welk deel van de laadvraag binnen congestiegebieden valt. Laadvraag bij publieke laadinfrastructuur buiten congestiegebieden wordt ingevuld. In de stagnerende aanpak wordt aangenomen dat er een vertraging van twee jaar optreedt ten opzichte van de huidige verwachte netverzwaringen.

In congestiegebieden zijn er nog een additionele opties voor het uitbreiden van het publieke laadnetwerk. In de stagnerende aanpak is de oplossingsrichting met satellietpalen onderzocht. Het plaatsen van satellietpalen heeft voor- en nadelen (TNO, 2026). Daarbij zijn er beperkingen in de uitrol van satellietpalen zoals fysieke ruimte naast bestaande laadinfrastructuur. De potentie en beperkingen van deze maatregel is onderzocht via het huidige laadnetwerk. Via een selectie van gemeenten is het huidige aandeel van satellietpalen in het laadnetwerk onderzocht. Het hoogste geobserveerde aandeel is aangenomen als maximum potentie voor heel Nederland.

Voor de effectieve aanpak is de mogelijkheid van de uitrol van publieke laadinfrastructuur met een aansluiting en een groeps-CSC (capaciteitssturingcontract) of non-firm oplossingen zoals tijdsduurgebonden transportrechten (TDTR). Op dit moment is het nog niet mogelijk om op deze manier publieke laadinfrastructuur aan te sluiten. Deze manier wordt uitgewerkt door de NAL en stakeholders (NAL, 2026). ElaadNL heeft samen met de NAL een inschatting gemaakt over de mogelijke impact van deze maatregel uitgedrukt in een volume aan laadvraag (in TWh).

B. Verandering van het laadgedrag

Door een beperking van de uitrol van nieuwe laadinfrastructuur verandert het laadgedrag op het huidige laadnetwerk. In eerste instantie zal daarbij, door de groei in elektrische voertuigen, de bezettingsgraad op publieke laadinfrastructuur toenemen. Op basis van een analyse van de huidige laadinfrastructuur is een hogere gemiddelde bezettingsgraad aangenomen dan nu het geval is. In deze analyse is laadinfrastructuur in zowel stedelijk als meer landelijk gebied geanalyseerd, daarnaast is laadinfrastructuur onderzocht met verschillende pieken in gebruik. Zo is onderzocht wat de bezettingsgraad is van laadpunten met een piek zowel een piek in bezetting overdag als tijdens de avonduren. Door gebruik te maken van huidige sterk bezette laadinfrastructuur wordt er niet alleen een theoretisch betere bezetting onderzocht, maar ook rekening gehouden met praktische uitvoerbaarheid. Deze hogere bezettingsgraad is gelijk gehouden in beide ontwikkelpaden.

C. Verplaatsing van laadlocatie

Voor de verplaatsingen van publieke laadinfrastructuur naar andere laadlocaties zijn verschillende opties. Publieke laadinfrastructuur wordt gebruikt vaak gebruikt rondom de eigen woning. Voor de invulling van deze verplaatsing is één mogelijke verplaatsing van laadvraag gekwantificeerd van publieke laadlocaties naar thuis laadlocaties. Eén van de uitgangspunten van de outlook mobiliteit is dat, indien mogelijk, laadvraag zo veel mogelijk thuis wordt ingevuld. Daarmee kan laadvraag dus niet verplaatst worden naar een eigen oprit. In scenario’s van deze outlook mobiliteit wordt echter geen rekening gehouden met de mogelijkheden van een VPA. Deze analyse maakt een eerste inschatting van de impact van VPA’s. De potentie van VPA’s in de publieke ruimte is gekwantificeerd door middel van een geo-analyse naar type woningen. Woningen met een publieke parkeergelegenheid binnen 10 meter van de woning worden gekenmerkt als mogelijke locatie voor het uitrollen van VPA’s. In het effectieve ontwikkelpad wordt aangenomen dat deze potentie volledig kan worden benut, indien nodig. In het stagnerende ontwikkelpad is dit de helft.

Bronnen

| Source | Titel | Jaar | Link |

|---|---|---|---|

| BGT | Basisregistratie Grootschalige Topografie | 2026 | https://bgtviewer.nl/ |

| CBS | Kerncijfers wijken en buurten 2023. Opgehaald van CBS | 2024 | https://opendata.cbs.nl/#/CBS/nl/dataset/85618NED/table |

| CBS | Vertekening personenauto's gemeente 1-1-2024 | 2025 | https://www.cbs.nl/nl-nl/longread/aanvullende-statistische-diensten/2025/vertekening-personenauto-s-naar-gemeente-1-1-2024 |

| CBS | Vertekening personenauto’s naar gemeente, 1-1-2024 | 2024 | https://www.cbs.nl/nl-nl/longread/aanvullende-statistische-diensten/2025/vertekening-personenauto-s-naar-gemeente-1-1-2024 |

| CBS | Kerncijfers wijken en buurten 2023 | 2026 | https://opendata.cbs.nl/#/CBS/nl/dataset/85618NED/table |

| ElaadNL | Charging Profile Generator | 2025 | https://charging.elaad.nl/ |

| Entsoe | Transparency Platform | 2026 | https://transparency.entsoe.eu/ |

| Kadaster | Kadastrale basisregistratie | 2026 | https://www.pdok.nl/introductie/-/article/kadastrale-kaart |

| NPR | Nationaal Parkeerregister | 2026 | https://www.nationaalparkeerregister.nl/ |

| PBL | Toekomstverkenning WLO. Opgehaald van PBL | 2025 | https://www.pbl.nl/publicaties/toekomstverkenning-wlo |

| PBL | Toekomstverkenning WLO | 2025 | https://www.pbl.nl/publicaties/toekomstverkenning-wlo |

| Primos | Ontwikkeling woningvoorraad - Gemeenten (2023) | 2025 | https://primos.abfresearch.nl/viewer?workspace_guid=3b0d89aa-e160-4fa5-bfd8-10e1632f2c8e |

| Primos | Primos Prognose 2025 | 2025 | https://open.overheid.nl/documenten/494451d2-40a3-4305-9c0a-48ac187702bb/file |

| Primos | Ontwikkeling woningvoorraad - Gemeenten (2023) | 2025 | https://primos.abfresearch.nl/viewer?workspace_guid=3b0d89aa-e160-4fa5-bfd8-10e1632f2c8e |

| Tennet | Annual Market Update 2025 | 2025 | https://tennet-drupal.s3.eu-central-1.amazonaws.com/default/2026-04/Annual%20Market%20Update%202025.pdf |

| Tennet | Downloadpagina Transparantie | 2026 | https://www.tennet.eu/nl/de-elektriciteitsmarkt/transparantie/downloadpagina-transparantie |

| Wikipedia | Diffusion of Innovations | 2026 | https://en.wikipedia.org/wiki/Diffusion_of_innovations |

Tabel 8: Bronnenlijst

Kennis- en innovatiecentrum ElaadNL onderzoekt en test de mogelijkheden voor Smart Charging: elektrische voertuigen slim en duurzaam opladen.

Copyright © ElaadNL 2026

ElaadNL Outlooks door Team Marktontwikkeling ElaadNL is gelicentieerd onder CC BY-NC-ND 4.0![]()

![]()

![]()

![]()