Rapport

Samenvatting

Elektrisch rijden is de toekomst

Ondanks onzekerheden op korte termijn is de toekomst elektrisch. In 2050 verwachten we dat alle personen- en bestelauto’s elektrisch zijn, net als 90% van de trucks. Daarnaast rekenen we erop dat dan ook het bouwmaterieel bijna volledig elektrisch is. Samen hebben deze modaliteiten een elektriciteitsvraag van 51,8 TWh in 2050. Het middenscenario van Netbeheer Nederland (Koersvaste middenweg) verwacht dat het totale elektriciteitsverbruik in 2050 505 TWh wordt, dus ruim 10% komt voor rekening van mobiliteit. Ter vergelijking, in 2025 was het totale elektriciteitsverbruik in Nederland 116 TWh, waarvan 4 TWh voor mobiliteit (3,5%).

Meer mogelijk met flexibiliteit

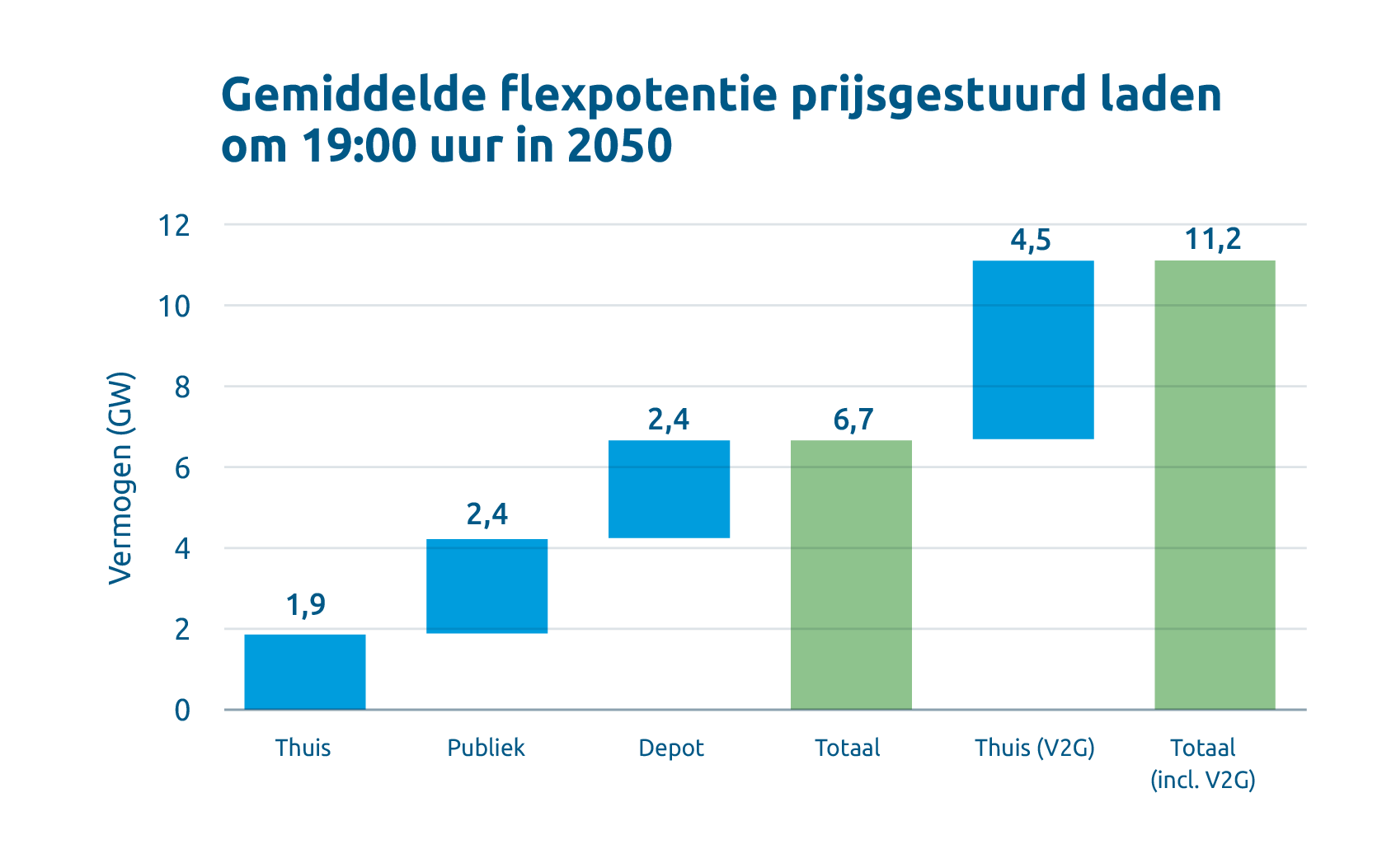

Met op elk laadpunt een aangesloten voertuig kan flexibiliteit worden ontsloten en het net ontlast worden door slim laden. Deze flexpotentie is uniek voor mobiliteit en kan het energiesysteem in 2050 in de avondpiek tot maximaal 6,7 GW aan flexibel vermogen bieden. Met bidirectioneel thuisladen loopt dit zelfs op tot 11,2 GW. Op deze manier vormt mobiliteit een kans voor het elektriciteitsnet, het schept ruimte voor andere gebruikers.

Netcongestie op de kaart

Naast de prognose van de zuivere energievraag is in deze Outlook Mobiliteit nieuw dat de impact van netcongestie is gekwantificeerd. Als losstaande situatie zeer zorgelijk, maar uit de analyse ontstaat ook perspectief. Het bestaande publieke laadnetwerk biedt bijvoorbeeld ruimte voor een toenemende laadvraag, door het verhogen van de bezettingsgraad en/of het bijplaatsen van laadinfrastructuur zonder extra vraag naar netcapaciteit. Daarnaast kunnen satellietpalen mogelijk een alternatief bieden. Het optimaal benutten van bestaande en nieuwe laadinfrastructuur, een andere laadmix én het inzetten van de flexpotentie ervoor kunnen zorgen dat de voorspelde groei van elektrische mobiliteit mogelijk toch gerealiseerd kan worden.

Inleiding

Met de Outlook Mobiliteit geven we een vervolg aan de Outlooks waarin steeds éénonderwerp op het gebied van elektrisch vervoer werd uitgelicht. In deze Outlook Mobiliteit kijken we integraal naar de opgave voor mobiliteit: het combineert personenauto’s, logistiek en bouw, waarbij later extra modaliteiten volgen. De focus verschuift hiermee van modaliteit naar laadinfrastructuur. Een tweede belangrijke toevoeging is deze uitgebreide interactieve Outlook Mobiliteit waarmee we alle resultaten duidelijker, transparanter én interactiever presenteren. Tot slot hebben met de Outlook Mobiliteit een gezamenlijk vertrekpunt voor de overheid en netbeheerders.

De inhoudelijke aanpak van de Outlook Mobiliteit is grotendeels vergelijkbaar met voorheen. Door het analyseren van data en onderzoeksrapporten en het afnemen van interviews met experts worden scenario's opgesteld. De scenariostudies kunnen inzicht en houvast bieden voor netbeheerders, (regionale) overheden en andere stakeholders, een kader scheppen en mogelijke verbeterpunten aanreiken om de energietransitie in goede banen te leiden.

Naast de inhoudelijke updates spelen we met deze Outlook Mobiliteit beter in op de wensen en eisen van de diverse gebruikers van onze inzichten en data. Verder zetten we met de interactieve Outlook Mobiliteit belangrijke stappen in het vergroten van de transparantie: we nemen de gebruiker stap voor stap mee van bron naar uitkomst. Waar we voorheen vooral keken naar de (verre) toekomst, focussen we ons nu ook op de korte termijn.

Het samenvoegen van de verschillende modaliteiten helpt om inzichtelijk te maken wat de totale impact van mobiliteit is op het elektriciteitsnet. Daarbij geeft het ook beter inzicht in de gezamenlijke laadlocaties van bestelauto’s en personenauto’s, en van trucks en bouwmaterieel.

Deze interactieve Outlook Mobiliteit geeft ons ook de kans dynamischer om te gaan met scenario’s, waardoor we nu extra inzichten kunnen geven over de impact van netcongestie én wat de mogelijkheden zijn van het benutten van de flexibiliteit bij het laden van elektrische voertuigen.

Deze Outlook Mobiliteit is gepubliceerd op 9 juni 2026.

Van prognose naar netimpact

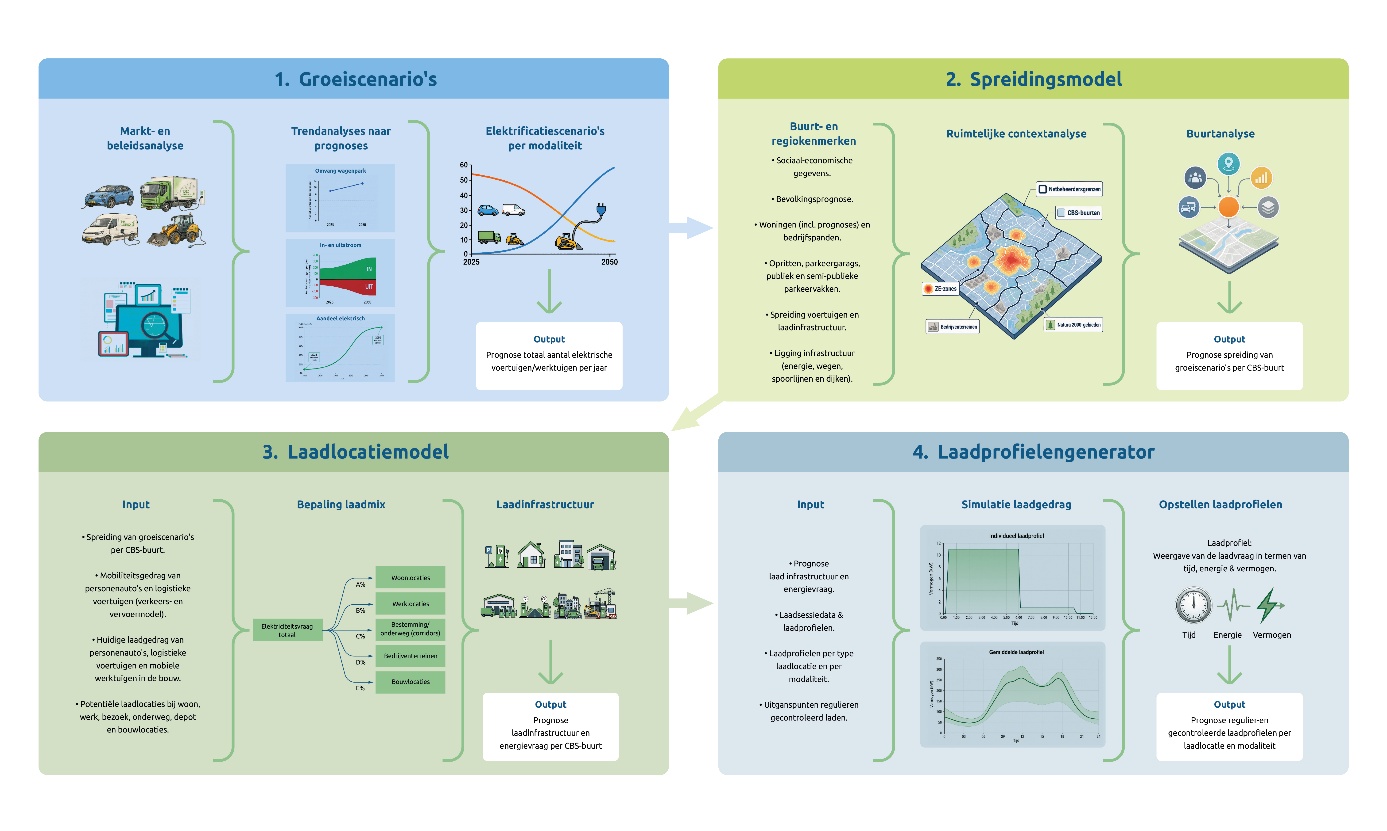

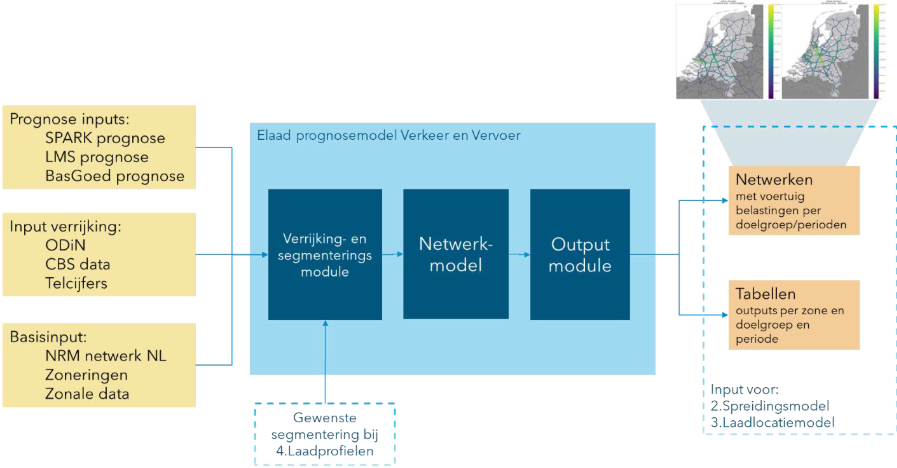

De benadering die we voor de Outlook Mobiliteit gebruiken heet ‘van prognoses naar netimpact’ en is opgebouwd uit vier onderdelen: groeiscenario’s, spreidingsmodel, laadlocatiemodel en laadprofielen. Deze vier onderdelen zijn onderzocht voor batterij-elektrische voertuigen en werktuigen.

Figuur 1: Van prognose naar netimpact.

Groeiscenario’s

Op basis van de trends, stand van zaken en verwachtingen voor de toekomst bepalen we het aantal Batterij-Elektrische Voertuigen (BEV’s) tot en met 2050. We kijken hierbij naar technische, sociale, economische en beleidsmatige aspecten die de adoptiesnelheid van elektrisch aangedreven voertuigen bepalen. Per type voertuig hanteren we drie scenario’s, waarbij het middenscenario het best past bij de huidige verwachtingen. In de basisscenario’s zijn de directe invloeden van netcongestie op de ingroei van voertuigen niet meegenomen. Echter, de huidige, indirecte impact van netcongestie, onder andere op de sociale factoren wordt hier wel meegenomen

De peildatum voor het overgrote deel van de factoren, inclusief stand van netcongestie en gemonitorde cijfers is 31 maart 2026 (invloeden door de oorlog in Iran zijn vanwege grote onzekerheid niet meegenomen).

Laagscenario

Het laagscenario gaat uit van een politiek klimaat waarin de transitie naar elektrisch vervoer minder gestimuleerd wordt dan nu het geval is. Beleidsmaatregelen ten gunste van BEV’s worden niet verlengd, uitgesteld of zelfs geschrapt. Dit heeft invloed op technologische ontwikkelingen. Bedrijven zijn terughoudender met investeringen in elektrisch vervoer, waardoor ontwikkelingen trager gaan. Daarnaast wordt er ook minder geïnvesteerd in private laadinfrastructuur, wat de groei ook remt.

Middenscenario

Het middenscenario is het meest voor de hand liggende scenario en de referentie voor het laagscenario en het hoogscenario. Wanneer we uitgaan van de huidige en geplande beleidsmaatregelen en technologietrendlijnen volgen, komen we uit op het middenscenario. Niet alleen wordt elektrisch vervoer gestimuleerd, een positieve total cost of ownership (TCO) ten opzichte van fossiele voertuigen overtuigt particulieren en bedrijven om de overstap te maken naar BEV’s en mobiele werktuigen.

Hoogscenario

In het hoogscenario krijgen we te maken met beleid dat ambitieuzer wordt. Tegelijkertijd gaan de technologische ontwikkelingen sneller dan verwacht. Beide factoren versterken elkaar en dit zorgt voor een vliegwieleffect waardoor de groei naar BEV's sneller gaat dan in het middenscenario.

Uitgangspunten personenauto’s

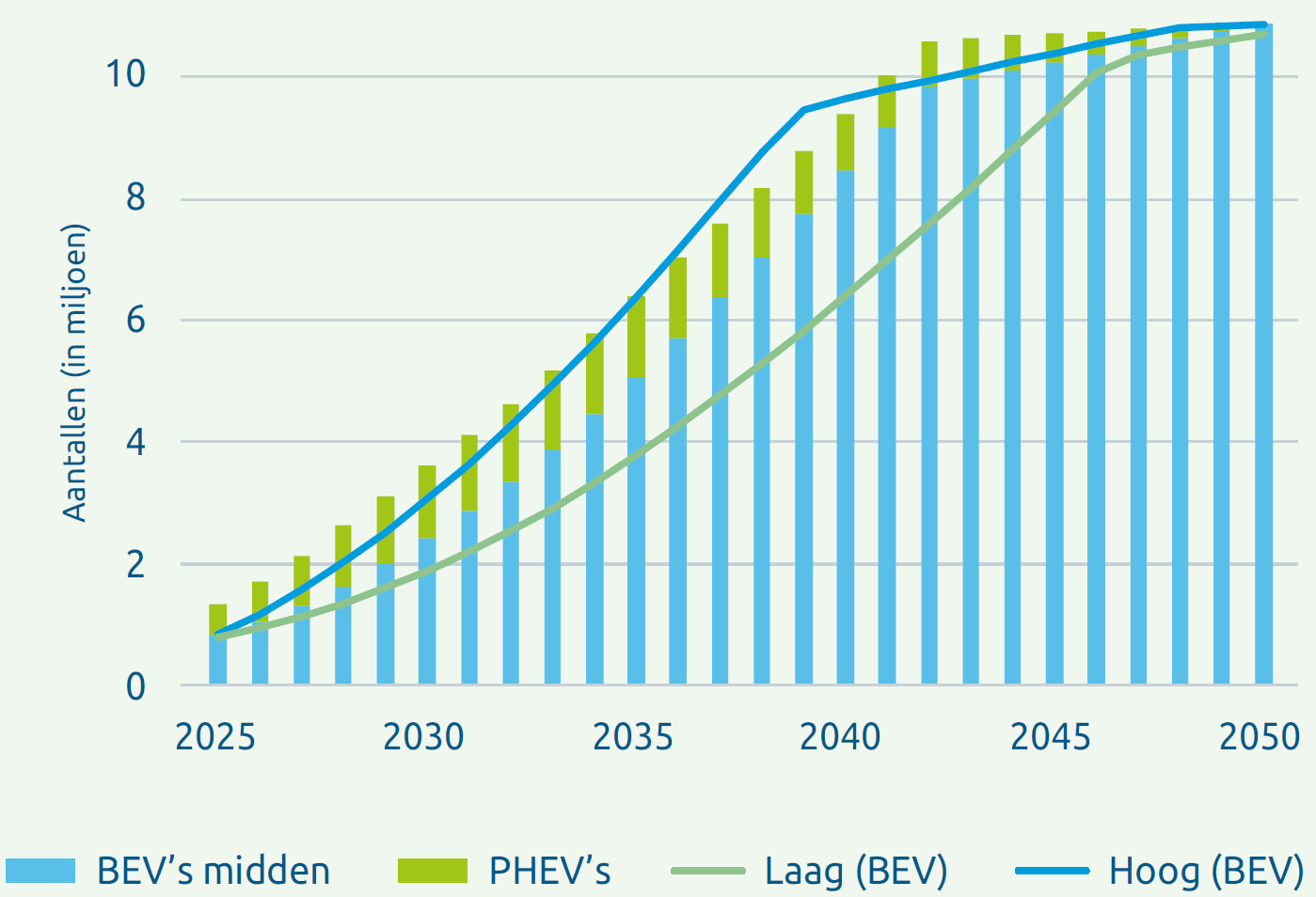

De groei van elektrische voertuigen, zowel Batterij-Elektrische Voertuigen (BEV’s) als Plug-in Hybrides (PHEV’s), gaat gestaag door. Er worden vandaag de dag meer voertuigen verkocht mét stekker, dan zonder. De groei vindt niet alleen plaats in de hogere segmenten, ook worden er steeds meer kleine en ‘betaalbare’ elektrische auto’s op de markt gebracht. De PHEV lijkt voor een grote groep een belangrijke tussenstap op weg naar een volledig elektrische auto. Hoewel het beleid rondom BEV’s regelmatig wijzigt, zorgen diverse beleidsmaatregelen er (nog steeds) voor dat elektrisch rijden financieel gezien aantrekkelijk is. In het middenscenario is de verwachting dat vanaf 2042 het hele wagenpark uit stekkerauto’s (BEV + PHEV) bestaat en in 2050 100% BEV’s, wat betekent dat er bijna 11 miljoen elektrische auto’s op de Nederlandse wegen rondrijden. Dit is meer dan de 10 miljoen uit de Outlook Personenauto’s omdat de aanname is dat het totale wagenpark groter wordt.

Tabel 1 geeft weer welke parameters we gebruikt hebben in de verschillende scenario’s.

| Laag | Midden | Hoog | |

|---|---|---|---|

| Wagenpark (fossiel & elektrisch) | De groei van het wagenpark zet door; we groeien van 0,52 naar 0,55 personenauto’s per inwoner in 2050. De totale instroom is 6% per jaar. | De groei van het wagenpark zet door; we groeien van 0,52 naar 0,55 personenauto’s per inwoner in 2050. De totale instroom is 7% per jaar. | De groei van het wagenpark zet door; we groeien van 0,52 naar 0,55 personenauto’s per inwoner in 2050. De totale instroom is 8% per jaar. |

| Beleid | Wisselingen in (inter)nationaal beleid blijven voortduren en remmen op langere termijn ook de adoptie van BEV’s. PHEV’s hebben langer de voorkeur. Ontbreken van flankerend beleid zorgt voor ontwijkgedrag voor de pseudo-eindheffing en de transitie wordt ook in de zakelijke markt weinig versneld. | Er is nationaal en internationaal beleid om BEV’s te stimuleren. Vele wisselingen hierin remmen de adoptie op korte termijn, maar op de lange termijn heeft dit het beoogde effect. De pseudo-eindheffing zorgt voor versnelde instroom van BEV’s in de zakelijke markt, ondanks gedeeltelijk ontwijkgedrag. | Nationaal en internationaal beleid blijft consistent en steunt consumenten én fabrikanten in de transitie naar een volledig elektrisch wagenpark. Geen ontwijkgedrag bij zakelijke voertuigen. |

| Financiën | Het wisselende fiscaal beleid zorgt op de zakelijke markt voor onzekerheden, consumenten kiezen op korte termijn voor zekerheid in de vorm van PHEV’s. | BEV’s zijn en blijven in alle segmenten kostencompetitief en hebben vanaf 2026 een gunstigere TCO ten opzichte van fossiel aangedreven voertuigen. | BEV’s zijn en blijven in alle segmenten kostencompetitief qua TCO, het gat ten opzichte van fossiel aangedreven voertuigen wordt steeds groter. |

| Techniek | De uitrol van BEV’s wordt vertraagd, omdat fabrikanten meegesleept worden door internationale onzekerheden. | Gedreven door batterijontwikkelingen, opschaling in productie en specifiek elektrische ‘platforms’ gaat de uitrol van goedkopere auto’s door en is er in elk segment keuze voor de klant. | Batterijontwikkeling blijft versnellen waardoor BEV’s op alle vlakken en in alle segmenten de voorkeursoptie zijn. |

| Sociaal | Batterijontwikkelingen en laadmogelijkheden gaan langzamer dan verwacht; range en laadsnelheden die aan de wensen van alle consumenten voldoen lopen achter. | Range anxiety zorgt voor populariteit PHEV’s op korte termijn ten opzichte van BEV’s. Op lange termijn zorgen batterijontwikkelingen en laadmogelijkheden voor range en laadsnelheden die aan de wensen van alle consumenten voldoen. | Batterijontwikkelingen en laadmogelijkheden gaan sneller dan verwacht; range en laadsnelheden die aan de wensen van alle consumenten voldoen zijn binnen een paar jaar bereikt. |

Resultaat Korte/lange termijn Particulier/ zakelijk | Instroom PHEV’s groeit tot 2029 en neemt daarna snel af, vanaf dit moment is de BEV populairder. Instroom BEV neemt geleidelijk toe tot bijna 100% in 2050. | Instroom PHEV’s groeit tot 2028 en neemt daarna snel af, vanaf dit moment is instroom BEV’s meer dan de helft en groeit door naar 100% in 2044. Uiteindelijk is er in 2050 een volledig elektrisch wagenpark met bijna 11 miljoen personenauto’s. | Instroom PHEV’s groeit tot 2028 en neemt daarna snel af, vanaf dit moment is instroom BEV’s meer dan de helft, vanaf 2039 is de instroom bijna 100% elektrisch. |

Tabel 1: Uitgangspunten voor de verschillende scenario’s.

De groeiscenario’s voor BEV’s en PHEV’s zijn te zien in onderstaande figuur.

Figuur 2: Groeiscenario's personenauto's per aandrijflijn.

Beleidsmatige factoren personenauto’s

Internationaal zien we net als bij de logistiek grote verschillen op het gebied van klimaatbeleid. Zo zijn de Verenigde Staten uit het klimaatakkoord gestapt en worden aldaar ‘groene’ subsidies grotendeels geschrapt. Tegelijkertijd zien we in China juist dat de overheid door langdurig en standvastig beleid een wereldwijde koploper is geworden op het gebied van ‘New Energy Vehicles’ (NEV’s). In Europa zien we een tweesplitsing, met aan de ene kant een wens voor versnelling van de energietransitie en elektrificatie van het wagenpark, en aan de andere kant lobbyt met name de Duitse auto-industrie voor een gematigde groei. Dit heeft zich vertaald in grote onzekerheid over de vastgestelde deadline van 2035 voor het verbod op de verkoop van nieuwe personenauto’s die CO2 uitstoten. Daarnaast is ook een maatregel zoals ETS-2 wederom uitgesteld.

Op nationaal niveau zien we de afgelopen jaren ook diverse maatregelen komen en gaan. Er zijn geen aanschafsubsidies meer voor particulieren, de korting op de motorrijtuigenbelasting voor BEV’s wordt steeds kleiner en het beëindigen van de accijnsverlaging op brandstof (de ‘coronakorting’) wordt keer op keer uitgesteld. Daartegenover staat dat de zakelijke aanschaf voor fossiel aangedreven voertuigen vanaf 2027 zeer onaantrekkelijk wordt door de aankomende pseudo-eindheffing. Dit is een heffing van 12% van de cataloguswaarde per jaar voor de werkgever, die hun werknemers voorzien van een brandstofauto voor privégebruik en/of woon-werkverkeer. Verder is de BPM nog steeds een stuk gunstiger is voor BEV’s. Een kanttekening is dat de markt aangeeft dat flankerend beleid essentieel is om de pseudo-eindheffing succesvol te doen zijn. Op het moment van schrijven (Q1 2026) wordt hier aan gewerkt.

De wisselende maatregelen zorgen op dit moment voor onzekerheid bij consumenten, wat leidt tot een vertraging in de BEV-adoptie op korte termijn.

Economische factoren personenauto’s

Om het financiële effect van de verschillende beleidsmaatregelen in perspectief te kunnen plaatsen hebben we de verschillende beleidsmaatregelen doorgerekend voor vergelijkbare modellen: de Volkswagen Golf benzine (aanschafprijs afgerond 40.000 euro) en de Volkswagen ID3 (aanschafprijs afgerond 35.000 euro). We gaan uit van een periode van 5 jaar met 15.000 km per jaar en verbruikscijfers opgegeven door de fabrikant. Voor de brandstofkosten zijn €0,35/kWh en €1,96/liter benzine aangenomen. Deze prijzen zijn bepaald op basis van ANWB-kencijfers in Q4 2025.

| Maatregel | Effect op | Effect |

|---|---|---|

| ETS-2 | Benzine/dieselprijs | 110 euro per jaar hogere brandstofkosten |

| Pseudo-eindheffing | Zakelijke aanschaf/lease fossiel aangedreven voertuigen | 4.800 euro per jaar extra voor werkgever |

| Afbouwen MRB korting | Aanschaf elektrisch | Verschil wordt afgebouwd van 30% korting voor BEV in 2026 naar 0% in 2030. |

| BPM voordeel BEV’s | Aanschaf elektrisch | 6.766 euro voordeel |

Tabel 2: Effect van verschillende beleidsmaatregelen.

De grootste impact op dit moment heeft het BPM voordeel, waardoor de aanschafprijs in dit specifieke geval een stuk lager kan liggen. De pseudo-eindheffing gaat het beeld significant veranderen voor de zakelijke markt. We verwachten dat de invoering van deze maatregel vanaf 2027 zal leiden tot vrijwel 100% elektrische instroom in de zakelijke markt.

Technische factoren personenauto’s

Naast de gunstige TCO van elektrische auto’s, zien we ook steeds meer keuze voor de consument. Waar de eerste elektrische auto’s in Nederland over het algemeen vooral gericht waren op het premium segment (grotere sedans en SUV’s), zien we dat fabrikanten zich steeds meer richten op de meer betaalbare segmenten. Dit heeft twee redenen. In de eerste plaats daalt de prijs van batterijpakketten gestaag. Dit is belangrijk, omdat de batterij een groot deel van de kosten van een BEV beslaan. Een batterijpakketprijs van 100 dollar per kWh wordt gezien als het omslagpunt; onder deze prijs kan een elektrisch voertuig voor alle segmenten kostencompetitief zijn. We zijn in 2026 zeer dicht bij dit omslagpunt, in 2025 was de prijs gedaald tot 108 dollar/kWh. Daarnaast zit er veel volume in de markt voor kleinere auto's; deze auto’s zijn betaalbaar voor een grotere groep consumenten. Begin 2026 waren er 9 verschillende modellen op de Nederlandse markt te koop voor minder dan 25.000 euro en de verwachting is dat er later dit jaar nog zeker 4 bijkomen (1, 2, 3, 4)

Sociale factoren personenauto’s

De eerste bestuurders van elektrische auto’s waren met name innovators en klimaatbewuste mensen. Uit het Nationaal Laadonderzoek blijkt dat er steeds meer elektrische rijders te classificeren zijn als early adopters of early majority op de Rogers’ curve. Dit betekent dat elektrisch rijden steeds meer ingeburgerd raakt, wat gezien de samenstelling van het wagenpark in Nederland goed overeenkomt met de percentages van Rogers. Hetzelfde onderzoek geeft aan dat range anxiety bij elektrische rijders maar beperkt is. Tegelijkertijd geeft de ANWB elektrisch rijden monitor aan dat de mensen die nog géén elektrische auto hebben, wel uitdagingen verwachten rondom range en onzekerheid voelen door wisselende (beleids)regels. Dit verklaart deels de huidige populariteit van de PHEV. Deze twijfel vertaalt zich ook door in een lagere BEV-adoptie op korte termijn in vergelijking met de Outlook Personenauto’s uit 2024.

Uitgangspunten logistiek

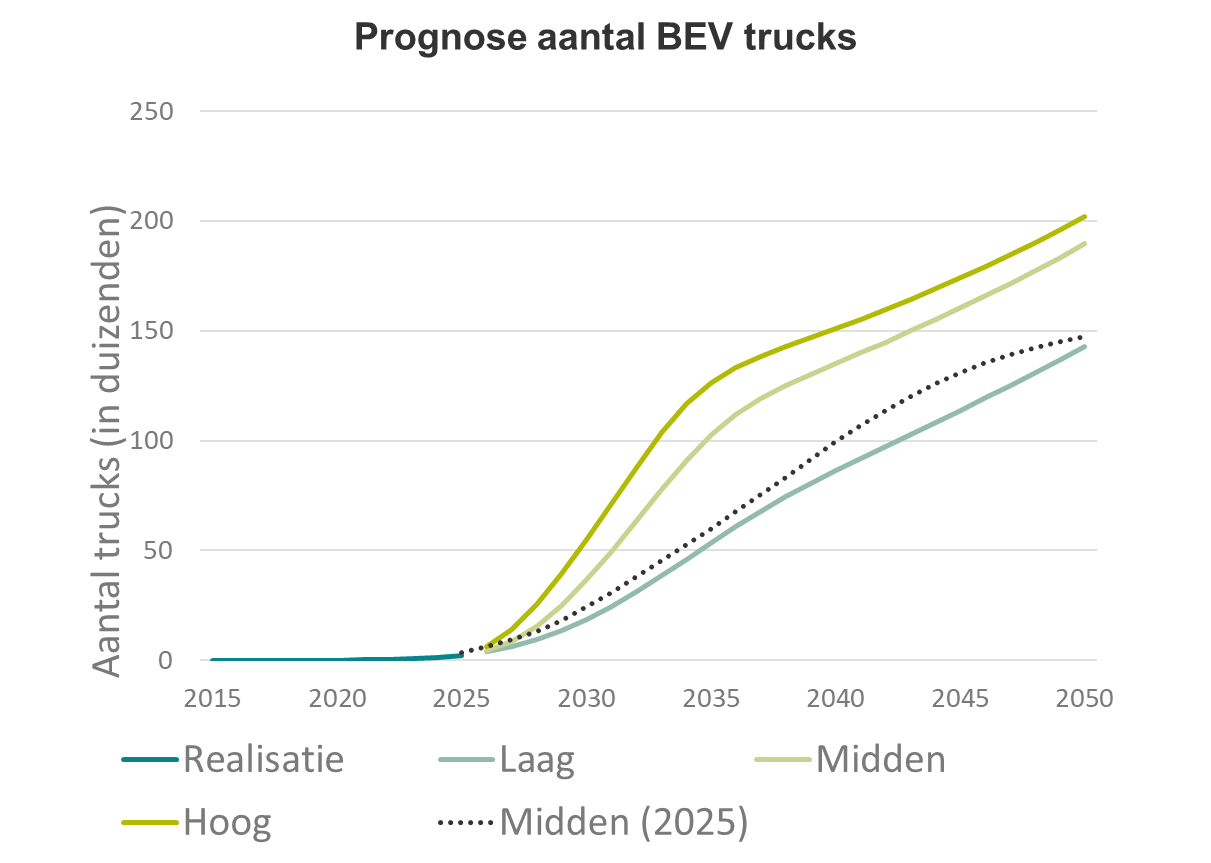

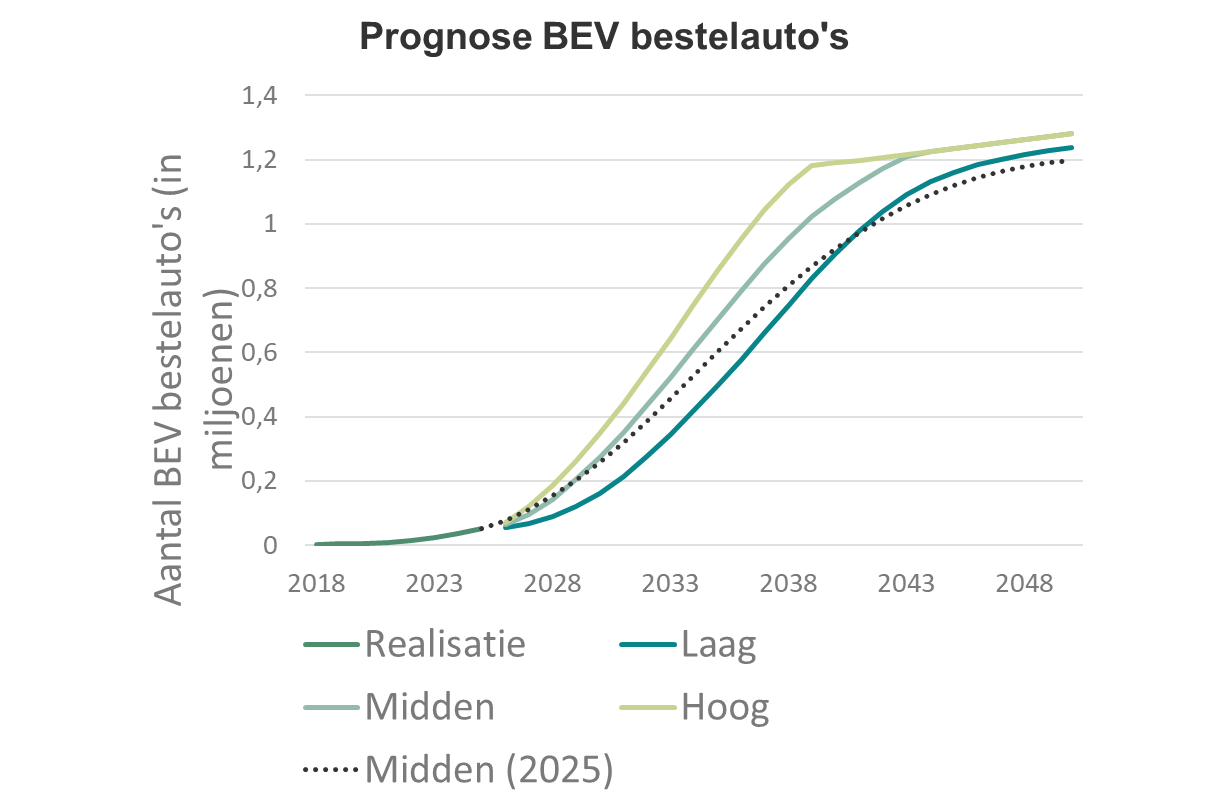

De transitie naar BEV-trucks en bestelauto’s zit nog in de opstartfase. Op dit moment is 1,4% van het wagenpark van trucks elektrisch, bij bestelauto’s is dit 5,0%. De komende jaren gaan we een sterke versnelling zien van de ingroei van BEV-trucks doordat ook daar een positieve TCO in steeds meer use-cases het geval wordt. Bij bestelauto’s is de TCO van een BEV variant in bijna alle gevallen al positief. In 2050 verwachten we in het middenscenario dat het volledige wagenpark van bestelauto’s elektrisch is net als het overgrote deel van de trucks (90%). De weg ernaartoe verschilt wel, de exponentiële groei voor bestelauto’s heeft zich al ingezet, bij trucks verwachten we dit de komende jaren. Marktpartijen zijn over het algemeen ook overtuigd van een batterij-elektrische toekomst, met name vanwege de (op termijn) lagere kosten. Deze kosten zijn erg gevoelig voor gemaakte en toekomstige beleidskeuzes, zowel nationaal als Europees. Heldere keuzes en consistent beleid kunnen de transitie verder versnellen. Hoewel het elektrificatiepercentage gelijk is gebleven in vergelijking met de Outlook Logistiek, is het totale aantal elektrische voertuigen hoger. Dit komt door de aanname dat het totale wagenpark groter wordt.

Figuur 3: Prognose aantal BEV trucks.

Figuur 4: Prognose BEV bestelauto's.

Beleidsmatige factoren logistiek

Internationaal zien we net als bij de personenauto’s grote verschillen op het gebied van klimaatbeleid. Zo zijn de Verenigde Staten uit het klimaatakkoord gestapt en worden aldaar ‘groene’ subsidies grotendeels geschrapt. Tegelijkertijd zien we in China juist dat de overheid door langdurig en standvastig beleid een wereldwijde koploper is geworden op het gebied van NEV’s. In Europa zien we een tweesplitsing, met aan de ene kant een wens voor versnelling van de energietransitie en elektrificatie van het wagenpark, en aan de andere kant lobbyt met name de Duitse auto-industrie voor een gematigde groei. Dit heeft zich vertaald in grote onzekerheid over de vastgestelde deadline van 2035 voor het verbod op de verkoop van nieuwe bestelauto’s die CO2 uitstoten. Daarnaast is ook bijvoorbeeld een maatregel zoals ETS-2 wederom uitgesteld. Voor trucks lijken de CO2-reductiedoelstelling vooralsnog wel overeind te blijven. De doelstelling is om in vergelijking met 2019 in 2030 45% minder CO2 uit te stoten, in 2035 65% en in 2040 90%. Daarnaast helpt de Renewable Energy Directive (RED) III door brandstofbedrijven te verplichten elk jaar een groeiend aandeel duurzame brandstof te verkopen. Dit kunnen ze compenseren door Emissie Reductie Eenheden (ERE) (vanaf 2026 t/m 2030) te kopen van ondernemingen die aantoonbaar elektrisch hebben gereden. De opbrengst van deze ERE's kan de kilometerkostprijs van elektrische voertuigen positief beïnvloeden. De Corporate Sustainability Reporting Directive (CSRD) verplicht grote bedrijven te rapporteren hoe hun activiteiten het milieu beïnvloeden. Uit onze interviews met marktpartijen is gebleken dat de verwachting is dat opdrachtgevers eisen aan CO2-uitstoot van transport gaan stellen.

Op nationaal niveau zijn er ook diverse maatregelen om de transitie naar elektrische logistiek te ondersteunen. Sinds januari 2025 hebben de eerste 18 gemeenten een zero-emissiezone (ZE-zone) ingesteld. Het plan is dat er de komende jaren nog minstens 12 gemeenten volgen. Op basis van ElaadNL onderzoek samen met Significance zien we dat ongeveer 5% van de rondritten van trucks en bestelauto’s in een ZE-zone komt.

Voor bestelauto’s zijn er geen aanschafsubsidies meer, voor trucks is er de AanZET-subsidie. Deze subsidie is onderdeel van de terugsluisregeling van de vrachtwagenheffing. De vrachtwagenheffing start op 1 juli 2026, vanaf dat moment betalen eigenaren van vrachtwagens per gereden kilometer op bijna het hele hoofdwegennet. De motorrijtuigenbelasting verdwijnt dan voor kleinere vrachtwagens (<12 ton) en wordt fors lager voor grotere vrachtwagens. Zero-emissietrucks betalen flink minder per gereden kilometer dan dieseltrucks. Naast AanZET kan men gebruik maken van de Milieu InvesteringsAftrek (MIA) en de Energie InvesteringsAftrek (EIA) om de aanschafkosten te drukken. De Subsidieregeling Private Laadinfrastructuur (SPriLa) kan ingezet worden voor investeringen rondom laadinfra op depot.

Vanaf 2025 zijn bestelauto’s niet langer vrijgesteld van BPM en betaalt men afhankelijk van de hoeveelheid CO2-uitstoot. BEV-bestelauto’s hoeven geen BPM te betalen. De accijnsverlaging op brandstof (de ‘coronakorting’) is meerdere malen verlengd en aangepast sinds de invoering in april 2022, maar lijkt per 2027 te verdwijnen.

Economische factoren logistiek

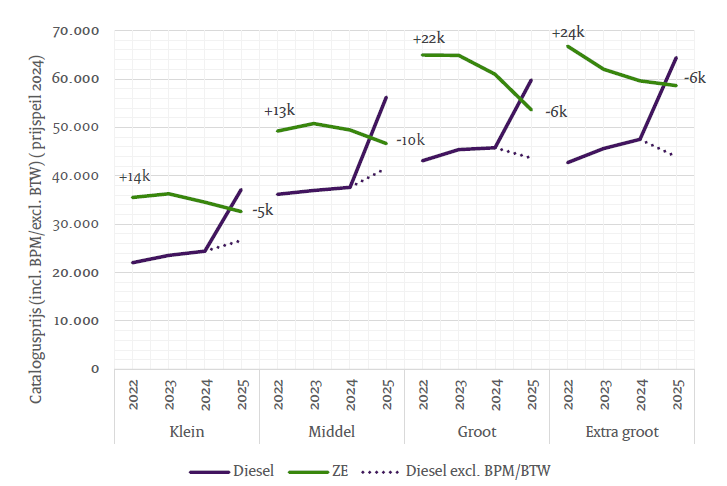

In de logistieke sector draait alles om efficiëntie en zo laag mogelijke kosten; de winstmarge is zelden hoger dan 2%. Een zo laag mogelijke kilometerkostprijs is van levensbelang. Bij een gunstigere TCO voor de BEV, kan het zeer snel gaan met de elektrificatie van het wagenpark. Voor bestelauto’s geldt dat de aanschafkosten van een BEV nu al gunstiger zijn dan van een fossiel aangedreven voertuig zoals blijkt uit Figuur 5 uit het RVO Trendrapport lichte bedrijfsvoertuigen 2025. Het is goed terug te zien wat het genoemde vervallen van de BPM-vrijstelling in 2025 doet met de aanschafprijs.

Figuur 5: Voertuigprijzen nieuwverkopen, gewogen gemiddelde per segment 2020-2024.

De gebruikskosten (verbruik, belastingen) zijn ook gunstiger, dus de TCO van een elektrisch aangedreven bestelauto is al voordeliger dan van een diesel- of benzinevoertuig.

Voor BEV-trucks is de aanschafprijs nog flink hoger, zo’n twee tot drie keer hoger dan van een dieselvoertuig. Desondanks is de TCO in bepaalde gevallen al positief. Vanwege de zeer grote diversiteit binnen de logistieke sector is er niet één kantelpunt qua TCO voor alle trucks, maar ligt het kantelpunt voor de meeste use-cases ergens in de komende 2 à 3 jaar. Kosten en processen verschillen erg per bedrijf en veel hangt af van de mogelijkheden om te laden op eigen terrein. Ondernemers die vroeg de mogelijkheid hadden te investeren in zowel voertuigen als laadinfra, hebben daar nu voordeel van. Anderen moeten mogelijk jaren wachten op een verzwaarde aansluiting, of hebben uitdagingen om de hoge aanschafprijs te financieren.

In Tabel 4 zijn de verschillende beleidsmaatregelen doorgerekend voor een ‘gemiddelde truck’. Dit is een 4x2 trekker die 91.000 kilometer per jaar rijdt (RVO trendrapport zware bedrijfsvoertuigen, pagina 40), gemiddeld laadt volgens de laadmix uit de Outlook Logistiek uit 2025 (88% op depot, 12% onderweg) en in 8 jaar afgeschreven wordt (RVO trendrapport). Overige variabelen zijn:

Diesel: € 1,70 (TLN brandstofmonitor over 2025)

Aanschafprijs dieseltruck: € 130.242,- (TCO tool)

Aanschafprijs elektrische truck € 337.000,- (RVO trendrapport)

Elektriciteitsprijs depot: € 0,20/kWh (TCO tool)

Elektriciteitsprijs laden onderweg: € 0,40/kWh (<https: milence-laadtarieven="" milence.com="" nl="">)

ERE-opbrengst per kWh vanuit netstroom: € 0,143/kWh (Mobilyse prijsupdate week 7 wegvervoer op basis van netstroom)

Kilometers op vrachtwagenheffingswegen: 60% (TCO tool)

Vrachtwagenheffing diesel - BEV: € 0,195 - € 0,038/km (vrachtwagenheffing.nl)

AanZET-subsidie: €77.700,- (gemiddelde over 2025, RVO)

MIA: € 27.297,- (Bedrijfsmiddel code D, aanschafprijs en 90% in aanmerking, via tool MIA op site RVO), *deze is niet te combineren met AanZET-subsidie.

EIA: € 20.233,48 (TCO tool)

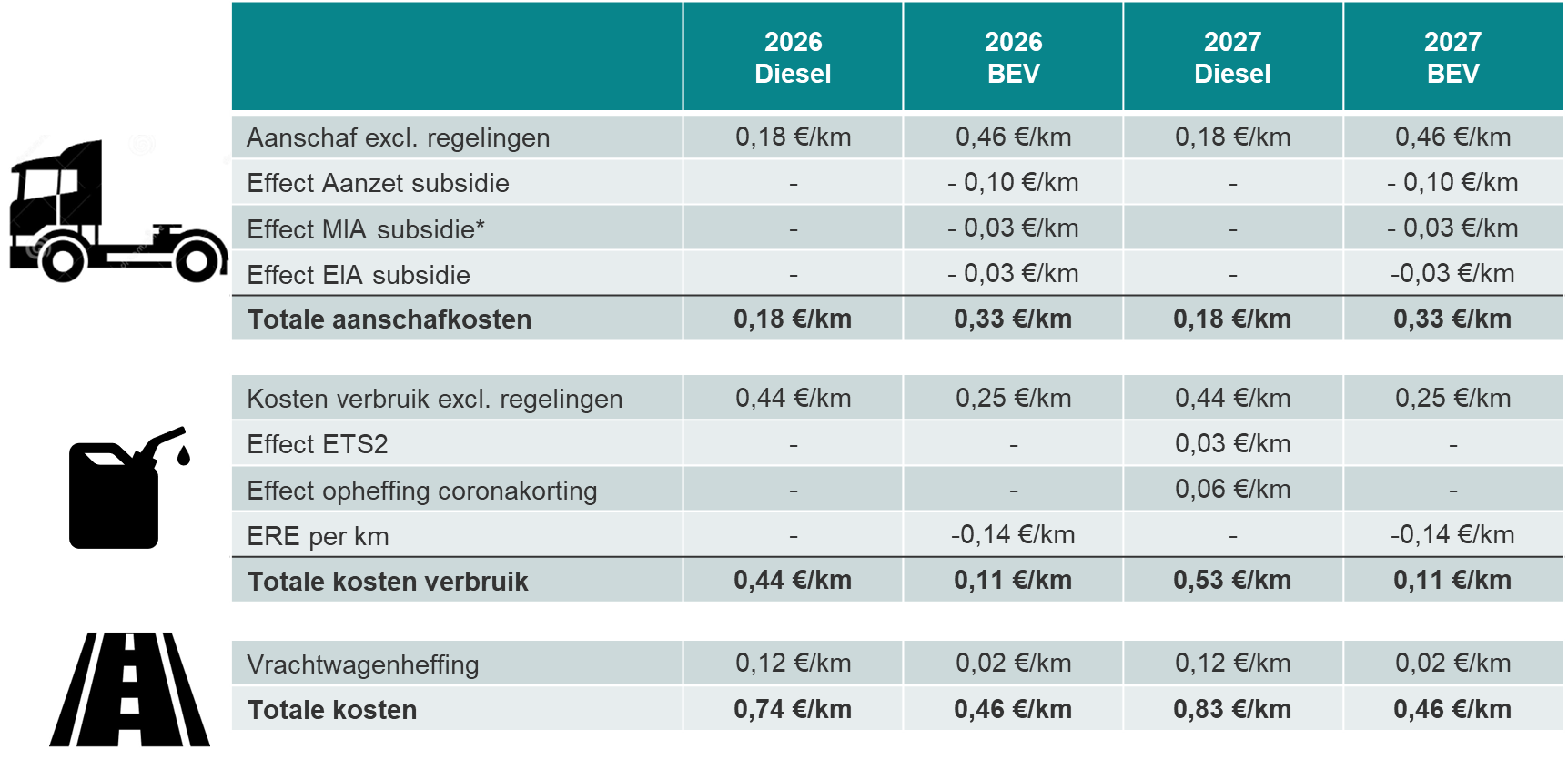

Tabel 4 geeft aan wat het effect is van het beleid in dit specifieke geval: de aanschafskosten blijven inclusief subsidie nog fors hoger voor een elektrische truck, maar verbruikskosten en de vrachtwagenheffing hebben een significant effect op de prijs per kilometer, waardoor onder de streep een BEV-truck goedkoper is.

Figuur 6: Tabel : Effect van verschillende beleidsmaatregelen voor een 'gemiddelde truck'.

Technische factoren logistiek

Voor steeds meer segmenten is er een volledig BEV-truck beschikbaar en elke traditionele grote speler in de markt heeft één of meer e-truckmodellen te koop. Het aanbod varieert van kleine bakwagens tot trekkers voor opleggers. Hoewel de techniek flinke stappen zet, blijft de range in de ogen van veel transportondernemers een beperkende factor. De ontwikkelingen de afgelopen jaren gaan zeer snel. In 2025 was 500 km het maximaal haalbare, in 2026 komen er modellen (1, 2, 3, 4) op de markt die 600 km en meer range beloven. Met een steeds uitgebreider laadnetwerk en toenemende laadsnelheden zoals MegaWatt Charging System (MCS) wordt range steeds minder een beperkende factor.

In de merendeel van de segmenten voor bestelauto’s zijn elektrische modellen beschikbaar. Enkel in nichemarkten waar met zeer hoog gewicht of zware aanhangers gereden wordt, zijn nog geen geschikte elektrische alternatieven. De verwachting is dat technische batterijontwikkelingen ervoor zorgen dat dit binnen een aantal jaar wel mogelijk is.

Sociale factoren logistiek

Elektrisch rijden vereist in tijden van netcongestie regelmatig creativiteit en additionele investeringen van de ondernemer, zeker als het gaat om trucks. Dit komt bovenop het normale takenpakket bij een logistiek ondernemer. Grote bedrijven creëren hier een afdeling voor of huren iemand in, maar bij kleinere logistieke bedrijven doet iemand dit erbij. Dit zorgt voor veel nieuwe uitdagingen, of uitstelgedrag. Het is een belangrijke reden van een grote ‘overnamegolf’ bij transportondernemers.

Veel logistieke bedrijven huren hun pand. Vastgoedeigenaren spelen in dit geval een belangrijke faciliterende rol bij het realiseren van de laadinfrastructuur. Dit gebeurt met name reactief, de verhuurders focussen vooral op de verduurzaming van de panden zelf. Investeringen in laadinfrastructuur door de verhuurder vergen langlopende huurcontracten.

Bepaalde bedrijven kunnen interne flexibiliteit van hun bedrijfsproces benutten om te zorgen dat er voldoende vermogen is voor het laden van voertuigen. Door slim energiemanagement wordt bijvoorbeeld een koelhuis of elektrische boiler zodanig aangestuurd dat deze minder of geen vermogen vraagt als de voertuigen geladen moeten worden. Ook kunnen bedrijven samen een laadplein op een bedrijventerrein ontwikkelen. Zo kunnen er nog meer zogeheten stroomoplossingen helpen om optimaal om te gaan met beschikbare netcapaciteit.

Voor laden onderweg kunnen bestelauto's veelal gebruikmaken van dezelfde laadinfrastructuur als personenauto's. Voor trucks is dat een ander verhaal. Trucks laden onderweg op locaties die qua ruimte maar ook qua laadvermogen beter aansluiten op de laadbehoefte van de truck. Langs transportroutes (corridors) zal er op verzorgingsplaatsen, truckparkings en andere dicht bij de corridor geleden laadlocaties voldoende laadinfrastructuur beschikbaar moeten zijn. Ook vanuit de Europese Alternative Fuels Infrastructure Regaluation (AFIR) worden er eisen gesteld aan de minimale hoeveel laadinfrastructuur langs transportcorridors en bij stedelijke knooppunten. Naast marktpartijen spelen Rijk, provincies (NAL-regio’s), gemeenten en netbeheerders een belangrijke rol bij de realisatie voldoende publiek toegankelijke laadifnrastructuur voor zware voertuigen.

Uitgangspunten bouw

In tegenstelling tot bij de personenauto’s, bestelauto’s en trucks ontbreekt er bij mobiele werktuigen die ingezet worden in de bouw een structurele registratie. Ondanks het ontbreken van dwingend (Europees) beleid is de urgentie van emissieloos bouwen toegenomen door klimaatbeleid, gezondheidsbeleid, luchtkwaliteitseisen en met name vanwege de noodzaak om de stikstofuitstoot te verminderen. Zo is emissieloos bouwen in de buurt van een Natura 2000-gebied in principe de enige manier om nog te kunnen bouwen. Via het convenant Schoon en Emissieloos Bouwen (SEB) worden op nationaal niveau afspraken gemaakt hoe schoon en emissieloos te bouwen, in te vullen en te stimuleren. In 2050 verwachten we dat het overgrote deel van de mobiele werktuigen batterij-elektrisch is.

Voor deze Outlook Mobiliteit nemen we de scope over van de Outlook Bouw. Dit wil zeggen dat we de mobiele werktuigen meenemen die ingezet worden voor nieuwbouw, verbouw, onderhoud en sloop binnen de transitiepaden woning & utiliteitsbouw, weg, dijk en spoor en energie binnen het convenant SEB. In vergelijking met de Outlook Bouw verwachten we dat de groei langzamer gaat, maar voor het aantal elektrische machines in 2050 heeft dit geen effect.

| Laag | Midden | Hoog | |

|---|---|---|---|

| Materieelpark bouw (fossiel & elektrisch) | Het complete materieelpark is qua aantallen stabiel en groeit niet. Gemiddelde vervangingstermijn lager dan input uit interviews zoals te zien in prognose materieelpark bouw. | Het complete materieelpark is qua aantallen stabiel en groeit niet. Gemiddelde vervangingstermijn op basis van interviews zoals te zien in prognose materieelpark bouw. | Het complete materieelpark is qua aantallen stabiel en groeit niet. Gemiddelde vervangingstermijn hoger dan input uit interviews zoals te zien in prognose materieelpark bouw. |

| Beleid | De stimuleringsmaatregelen voor elektrisch materieel worden uitgekleed. Er zijn geen extra incentives vanuit opdrachtgevers voor inzet van ZE materieel. | Stimuleringsmaatregelen zoals SSEB worden voortgezet tot 2030. Er zijn geen extra incentives vanuit opdrachtgevers voor inzet van ZE materieel. | Stimuleringsmaatregelen zoals SSEB worden voortgezet na 2030. Vanuit Europa komt er aanvullend, dwingend beleid. Opdrachtnemers krijgen financiële incentives voor de inzet van ZE materieel. |

| Financiën | Afschalen en uitblijven van financiële beleidsmaatregelen zorgen voor uitblijven gunstige TCO, een deel van de opdrachtgevers kiest voor de korte termijn voor zekerheid in de vorm van dieselaangedreven voertuigen. | Elektrische machines worden in alle segmenten rond 2030 kostencompetitief en hebben een gunstigere TCO ten opzichte van fossiel aangedreven voertuigen. Opdrachtgevers zijn bereid om meer ZE uit te vragen en de meerprijs te betalen. Aanschafprijzen dalen snel. | Elektrische machines worden binnen een paar jaar in alle segmenten kostencompetitief en hebben versneld een gunstigere TCO ten opzichte van fossiel aangedreven voertuigen. |

| Techniek | Fabrikanten stellen af-fabriek elektrische machines vanaf vermogensklasse middelzwaar uit tot na 2030. In vermogensklassen licht/mini groeit het aanbod niet. Ombouwers kunnen niet opschalen om de transitie te kunnen faciliteren. Mini/licht materieel is beschikbaar, maar (te) duur. Standaardisatie blijft een beperking waardoor (slim) laden op de bouwplaats een uitdaging blijft. | Diverse fabrikanten hebben rond 2030 een volledig elektrisch aanbod beschikbaar in Nederland, in ieder geval voor mini/licht. Ombouwende partijen kunnen opschalen voor (middel)zwaar materieel om aan de vraag te voldoen. Een groot deel van de machines is in staat om interoperabel te laden op verschillende bouwprojecten, wat ook slimme manier van laden mogelijk maakt. Energie-efficiëntie van OEM-machines ten opzichte van ombouw stijgt met circa 20% | Fabrikanten schalen op naar serieproductie voor 2030 en er zijn nieuwe spelers in de vermogensklassen middelzwaar en zwaar (disruptors zoals Tesla). Op bouwplaatsen wordt overal op een slimme manier geladen binnen overkoepelende EMS systemen. De efficiëntie van OEM-machines stijgt ten opzichte van ombouw met ca 30-40%. |

| Sociaal | Op de bouwplaats blijft elektrisch werken een niet gestandaardiseerde niche. | Elektrische bouwen is op bouwplaatsen een bekend fenomeen en wordt op een veilige en gestandaardiseerde manier toegepast, in een hybride vorm met fossiele machines. | Elektrisch bouwen wordt de norm en is het primaire proces op de bouwplaats. Secundair wordt er nog met fossiele machines gewerkt. |

| Resultaat | De elektrische instroom blijft tot 2030 beperkt tot met name mini en licht materieel en elektrische ombouwmachines. De realisatie van het SEB-minimumniveau wordt niet gehaald waarmee ambities ook niet worden gehaald. Emissieloos bouwen zal alleen bij een selectie van koplopers toegepast worden en pas in een later stadium verder ingroeien. | Elektrische instroom mini en licht materieel blijft sterk groeien. Elektrische instroom middelzwaar en zwaar komt op gang. De realisatie van het SEB-minimumniveau komt later op gang dan beoogd, waarmee de ambitie mogelijk niet gehaald wordt. De ingroei van emissieloos bouwmaterieel is conform de realisatie van het SEB, waarbij alleen de vermogensklassen mini/licht volledig emissieloos zijn. | Mini en licht materieel worden vanaf 2030 enkel nog elektrisch verkocht. Sterke groei elektrisch middelzwaar en zeer groot materieel. Het SEB minimumniveau wordt gerealiseerd conform tijdslijnen en er zijn enkele koplopersprojecten. Bovendien wordt het SEB uitgebreid met ondertekenaars. De ingroei van emissieloos bouwmaterieel is gelijk of gaat iets sneller dan het SEB minimumniveau, in meerdere vermogensklassen. |

Tabel 3: Uitgangspunten voor de verschillende scenario’s.

Figuur 7: Prognose batterij-elektrische mobiele werktuigen per categorie.

Beleidsmatige factoren bouw

De afgelopen jaren is emissieloos bouwen meervoudig verankerd in nationaal beleid, onder andere via het Klimaatakkoord, het Schone Lucht Akkoord en initiatieven zoals het Manifest Duurzaam GWW 2030 en de Green Deal ‘Het Nieuwe Draaien’, met als doel onder meer 0,4 Mton CO₂-reductie in 2030 en 75% minder gezondheidsschade door mobiele werktuigen. Daarnaast zorgen regelgeving zoals de strengere stikstofregels en de uitspraak van de Raad van State in 2022 (het vervallen van de bouwvrijstelling stikstof) ervoor dat bouwbedrijven steeds vaker verplicht worden emissieloos te werken. Publieke opdrachtgevers, verenigd in het SEB-convenant, versnellen deze transitie verder door strengere eisen te stellen, waarbij projecten nabij Natura 2000-gebieden vaak zelfs volledig emissieloos moeten worden uitgevoerd. Daarvoor zijn ook aanvullende middelen beschikbaar via regelingen als het SPUK-SEB. Tegelijkertijd stimuleren subsidies en fiscale regelingen zoals SSEB, MIA en VAMIL, samen met handhaving op dieseluitstoot de daadwerkelijke opschaling van batterij-elektrisch materieel.

Op Europees vlak is emissieloos bouwen echter nog minimaal in beleid vastgelegd. Er zijn geen specifieke richtlijnen en de bouw wordt vaker hoog-over onder meer algemene duurzaamheidsdoelstellingen meegenomen. Mede door het ontbreken van Europese richtlijnen van emissieloos bouwen en daarmee uitblijven van schaalgrootte, zetten fabrikanten nog maar relatief kleinschalig in op het introduceren van batterij-elektrisch bouwmaterieel.

Subsidies, emissie-eisen en aanbestedingscriteria bepalen in sterke mate de vraag naar batterij-elektrisch materieel. Wanneer opdrachtgevers duidelijke eisen stellen (bijvoorbeeld via aanbestedingen of regelgeving) versnelt de markt. Er zijn weliswaar koplopers die serieuze stappen maken en ook meer dwingend beleid voeren, maar over het algemeen blijft er onzekerheid of het SEB-basisniveau (het merendeel van de SEB-partners heeft hiervoor getekend) in 2028 wel gehaald kan worden. Die onzekerheid vloeit voort uit het achterblijven van ZE-uitvragen wat daarmee de ingroei van batterij-elektrisch materieel op korte termijn vertraagt. Onzekerheid over toekomstig beleid (na 2030) zorgt voor terughoudendheid bij marktpartijen. Stabiel beleid, duidelijke lange-termijndoelen, en contractuele, langjarige zekerheid in combinatie met marktconforme vergoedingen voor de inzet van batterij-elektrisch materieel vergroten de bereidheid om in batterij-elektrisch materieel te investeren.

Daarnaast is er behoefte om randvoorwaarden zoals voldoende netcapaciteit, laadinfrastructuur, standaarden en duidelijke regels voor tijdelijke aansluitingen in beleid op te nemen en vroeg in projectvoorbereiding mee te nemen. Opdrachtgevers en overheden moeten hierbij een actievere faciliterende rol gaan krijgen. De sector vraagt om uniforme normen, certificering en interoperabiliteit van machines en laadsystemen.

Economische factoren bouw

Economisch gezien spelen er drie zaken op dit moment. Enerzijds is er voor economische investeringen voor aannemers zekerheid nodig om te gaan investeren in batterij-elektrisch materieel. Door het consistent en voorspelbaar uitvragen van emissieloos werken wordt er een investeringshorizon voor emissieloos materieel gecreëerd voor opdrachtnemers. Zolang deze vraag er niet is en de horizon onzeker of onduidelijk blijft, zal de investeringsbereidheid bij opdrachtnemers laag blijven, wat ervoor zorgt dat het totale materieelpark klein blijft, er geen schaalgrootte ontstaat en de ingroei langzamer zal gaan.

Een tweede punt van aandacht zijn de stijgende kosten om energie op de bouwplaats te krijgen. Naast het feit dat batterij-elektrische machines duurder zijn in aanschaf, is die extra investering op dit moment minder snel terug te verdienen door hoge kosten om energie op de bouwplaats te krijgen. De hoge kosten ontstaan met name door maatregelen om toch energie op een bouwplaats te krijgen waar dat initieel niet mogelijk is, bijvoorbeeld via accupakketten. Opdrachtgevers kunnen een rol spelen om deze kosten te drukken door in een vroeg stadium betrokken te zijn bij de mogelijkheden rondom de energievoorziening.

Een derde ontwikkeling is meer macro-economisch, zoals het toetreden van Aziatische spelers op de markt. Aziatische machines zijn goedkoper dan machines van Westerse merken waardoor zij snel een positie krijgen. Dit heeft ook impact op het aanbod van emissieloos materieel van Westerse merken, die het aanbod toch moeten proberen uit te breiden om een concurrentiepositie te houden. Door onder andere efficiëntieverbeteringen van de productieketen is er wel uitzicht op lagere prijzen.

Technische factoren bouw

Zoals eerder aangegeven worden registraties van (batterij-elektrische) bouwmaterieel niet goed bijgehouden, waardoor we de huidige (batterij-elektrische) instroom hebben moeten schatten. Op basis van SSEB-subsidietoekenningen en een TNO-schatting van totale vlootgrootte ligt het aandeel batterij-elektrische bouwmachines in 2026 in Nederland op circa 4% van het actieve machinepark. Aangezien niet-gesubsidieerde machines en recente instroom hierbij niet zijn meegenomen, kan dit getal een onderschatting zijn.

Noorwegen loopt voorop in aanbestedingen en projecten voor emissieloos bouwen (bijvoorbeeld in Oslo), maar een exact nationaal vlootaandeel voor 2026 is ook daar niet eenduidig vastgesteld. In Denemarken is ook sprake van actief beleid en stedelijke pilots (onder andere Kopenhagen), maar ontbreekt wederom een hard, landelijk percentage voor het aandeel batterij-elektrische bouwmachines. Het is dus geen uitdaging die uniek is voor Nederland.

Door grote fabrikanten wordt het aandeel batterij-elektrische machines in de totale afzet momenteel niet expliciet publiek gerapporteerd in jaarverslagen of marktupdates. Wel blijkt uit productintroducties en corporate strategieën dat elektrificatie snel groeit, maar nog een relatief klein deel van de totale verkoop vertegenwoordigt. De meest voorzichtige conclusie is daarom dat het aandeel batterij-elektrische bouwmachines binnen de totale afzet in 2025–2026 slechts enkele procenten is.

Wanneer we kijken naar verduurzaming in zijn algemeenheid, lijkt batterij-elektrisch de dominante oplossing. Elektrische bouwmachines zijn in de praktijk goed inzetbaar en fabrikanten verschuiven van retrofit naar volledig elektrisch ontworpen fabrieksmachines. Alternatieve energiedragers zoals waterstof worden nog maar weinig genoemd voor de aandrijflijn van voertuigen. Wel kunnen ze toegepast worden om elektriciteit te genereren door middel van generatoren op bouwplaatsen waar een netaansluiting onmogelijk is.

Tevens zijn er duidelijk efficiëntieverbeteringen zichtbaar die energie- en batterijbehoefte verlagen. Verbeteringen in aandrijflijnen, regeneratie, hydraulische systemen en batterijtechnologie leiden bij de nieuwe generaties materieel tot aanzienlijk (20 tot 40%) efficiëntere machines. In de toekomst zou dit mogelijk nog hoger kunnen worden door nieuwe innovaties. Hierdoor zijn kleinere accupakketten toereikend, dalen kosten en neemt de praktische inzetbaarheid van elektrische machines toe.

Wanneer we specifiek naar Nederland kijken, is de samenloop van infrastructuur, slim laden, energielogistiek en energiebeheer/-planning cruciaal. De grootste uitdaging verschuift daarbij van voertuigtechnologie naar energievoorziening. Slim laden, EMS-integratie, batterijcontainers en hybride energieconcepten (bijvoorbeeld combinatie van opslag, netaansluiting en lokale opwek) worden essentieel om piekbelasting en beperkte netcapaciteit op bouwplaatsen te managen.

Daarnaast is standaardisatie nog een zeer belangrijk punt van aandacht. Hoewel automotive laadstandaarden en protocollen ook op emissieloos bouwmaterieel steeds meer beschikbaar komen, zijn integraties soms nog niet of deels beschikbaar. Dit leidt tot technische uitdagingen op de bouwplaats. Monitoring, testen en beter uitwerken en toepassen van standaarden zijn noodzakelijk voor een veilige en grootschalige opschaling.

Sociale factoren bouw

Emissieloos bouwen vraagt sociaal gezien meerdere aanpassingen, zowel qua proces, als werkinrichting als veiligheid. Bij projecten die op één plek worden uitgevoerd, zogenaamde puntprojecten, heeft het op te leveren werk na afronding van de bouwwerkzaamheden vaak een permanente stroomvraag (zoals huizen, kantoren en sluizen). Door de hiervoor benodigde netaansluiting eerder te realiseren is deze ook te gebruiken tijdens de bouwfase. Procesmatig vraagt dit een aanpassing, namelijk een stroomvoorziening realiseren vóór de bouw begint, in plaats van tijdens of na afronding van de bouw. BEV-bouwvoertuigen kunnen dan op de bouwlocatie laden.

Bij lijnprojecten is de situatie anders. Dit komt omdat het werk zich verplaatst, zoals bij wegen, dijken en spoor. De tijdelijkheid, in combinatie met het continu verplaatsen van het project, geeft uitdagingen rondom de elektriciteitsvoorziening. Het realiseren van een (tijdelijke) elektriciteitsvoorziening bij lijnprojecten vraagt om specifiek beleid van de netbeheerders en een aangepaste laadstrategie van de uitvoerende partijen.

In beide gevallen is het van groot belang dat de vermogensvraag ruim voor aanvang van de bouw bekend is en dat opdrachtgevers al vroegtijdig nadenken over het faciliteren van de benodigde energievoorziening. Wanneer dit volledig aan de opdrachtnemer wordt overgelaten, is het risico op uitstel of zelfs gedwongen afstel groot omdat er geen energievoorziening gerealiseerd kan worden.

Een voor de sector zeer belangrijk thema is veiligheid. Het inrichten van een energievoorziening met laadinfrastructuur op of nabij een bouwplaats vraagt kennis en inzichten die nog niet of nauwelijks nodig waren in het verleden. Het niet-naleven van veiligheidsvoorschriften kan levensgevaarlijke situaties tot gevolg hebben, zeker wanneer er met hoge vermogens geladen wordt. Opdrachtnemers dienen naast het realiseren van energievoorzieningen, ook het veilig inrichten daarvan mee te nemen in processen.

Tot slot is het door de grote variatie in bedrijfsgrootte, voortgang in emissieloos werken, projecten, et cetera, belangrijk om in te blijven zetten op kennisdeling en bundeling. Op deze manier kunnen alle lagen en bedrijfssoorten profiteren van de ontwikkelde kennis en wordt batterij-elektrisch sneller geaccepteerd.

Wagenpark personenauto’s

We starten met het bepalen van de groei van het totale wagenpark. Vervolgens gebruiken we de uitgangspunten om referentiepunten vast te stellen voor de korte en lange termijn. Deze referentiepunten vertalen we naar S-curves voor de ingroei van BEV’s en PHEV’s, zowel via nieuwverkoop als via import van occasions. Dit vormt de groeiprognose voor het totale aantal elektrische voertuigen in het wagenpark.

Prognose wagenpark personenauto’s

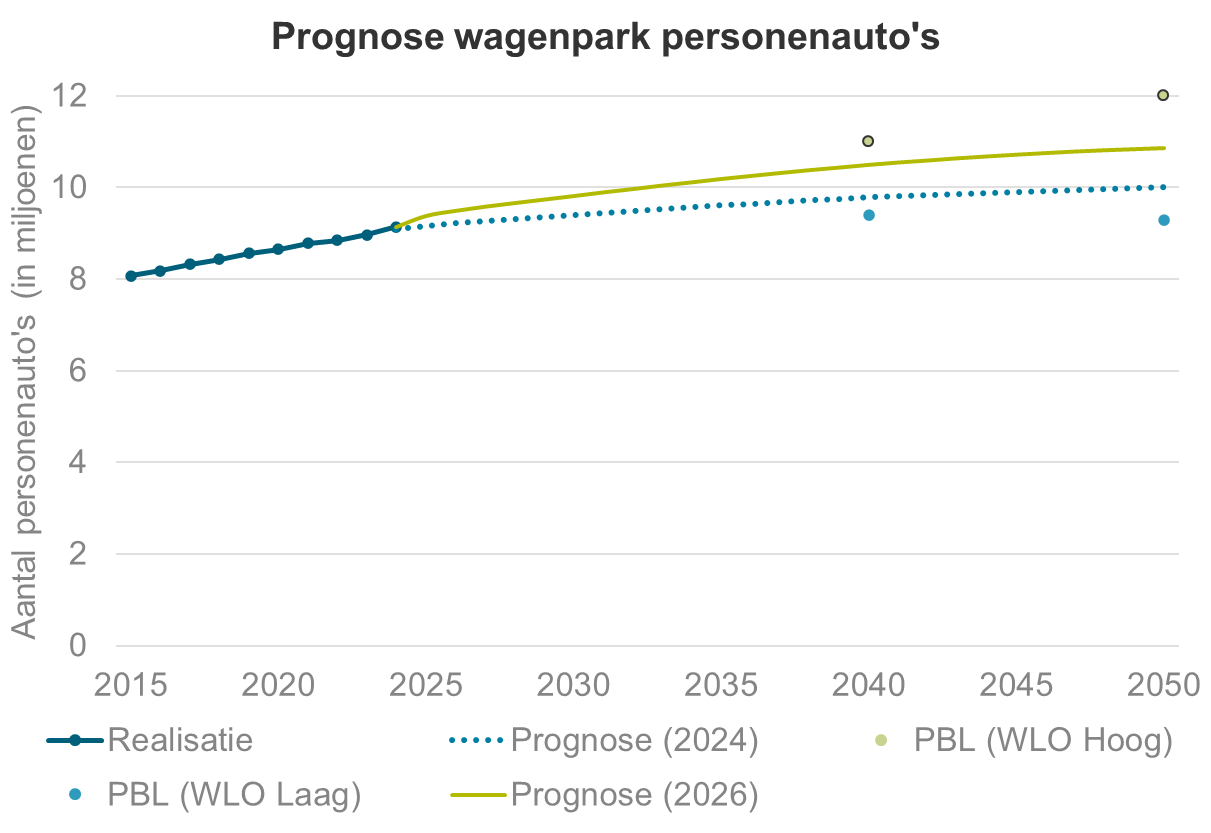

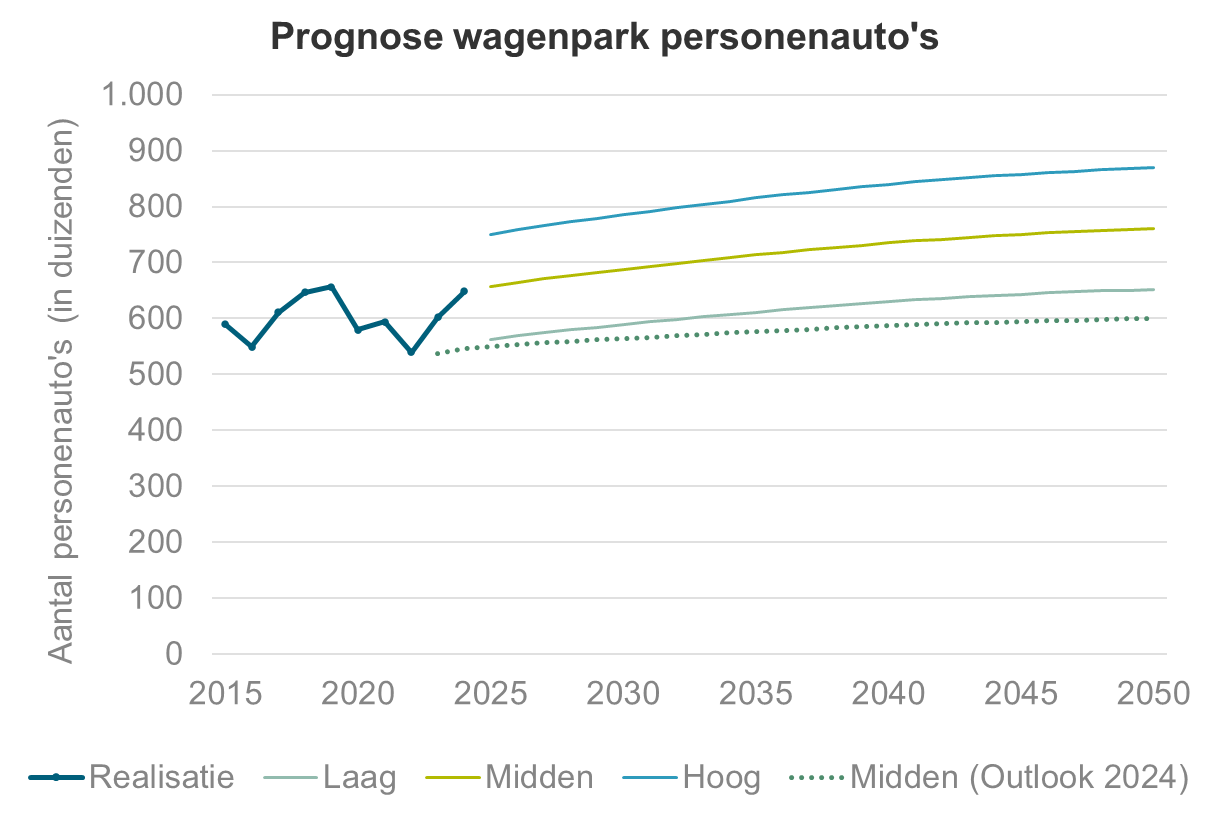

In vergelijking met de Outlook personenauto’s uit 2024 groeit het totale wagenpark sneller. Dit komt voort uit de hogere voorspelde bevolkingsgroei door het CBS. De prognose van het wagenpark is gebaseerd op de historische ontwikkeling van het autobezit per inwoner. Op dit moment ligt deze ratio op 0,52 personenauto’s per inwoner. Deze ratio is flink toegenomen in de afgelopen jaren, dit was 0,4 in het jaar 2000. Voor de periode tot 2050 is rekening gehouden met een geleidelijke matiging van deze groei tot 0,55 personenauto’s per inwoner. Figuur 8 toont de realisatiecijfers, de prognose uit 2024, bandbreedte van het scenario Welvaart en Leefomgeving (WLO) (PBL, 2025) en de geactualiseerde prognose. In combinatie met de verwachte bevolkingsgroei komen we in het jaar 2050 uit op een prognose van circa 10,9 miljoen personenauto’s (+9% t.o.v. eerdere prognose). Dit geldt voor alle scenario’s.

Figuur 8: Prognose wagenpark personenauto's.

Prognose instroom personenauto’s

De instroom van personenauto’s groeit sneller ten opzichte van de prognose uit 2024: +18% ten opzichte van het middenscenario uit 2024. In 2024 bestond de instroom voor bijna 60% uit nieuwverkopen en voor circa 40% uit de import van occasions. De prognose van de instroom is gebaseerd op de historische ontwikkeling. Historisch fluctueert de jaarlijkse instroom tussen 6% en 8% van het totale wagenpark. Deze bandbreedte is ook gehanteerd in de nieuwe instroomscenario’s.

Figuur 9: Prognose wagenpark personenauto's.

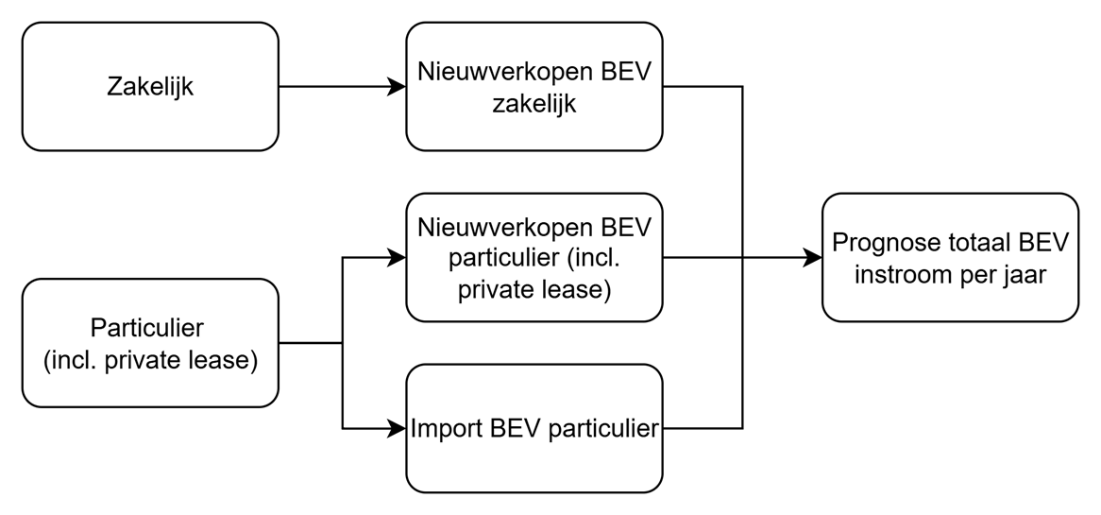

Modellering BEV-instroom

Het wagenpark van personenauto’s bestaat hoofdzakelijk uit twee deelmarkten: zakelijk en particulier. Per deelmarkt zijn er twee instroomsoorten: nieuwverkopen en import van occasions. Prognoses zijn opgesteld per deelmarkt en per instroomsoort. Binnen de zakelijke deelmarkt is de import van BEV-occasions zeer beperkt (7% in 2024) en bovendien afnemend. Daarom is dit subsegment niet afzonderlijk gemodelleerd. Aangenomen wordt dat de zakelijke BEV-markt volledig bestaat uit nieuwverkopen in de vorm van zakelijke lease.

Figuur 10: BEV instroomsoorten.

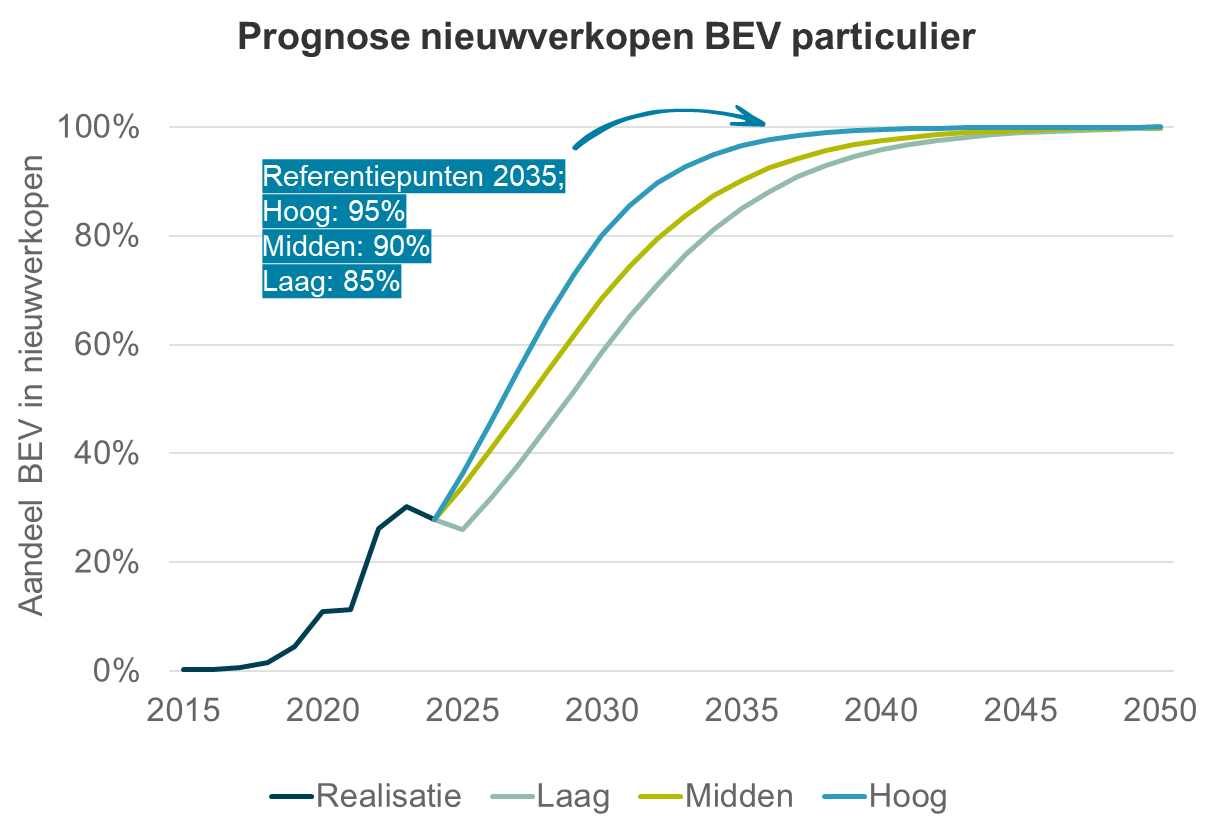

Prognose nieuwverkopen particulier BEV

Van de totale instroom is ongeveer 60% nieuwverkopen. Van deze nieuwverkopen is 40% particulier. Het huidige aandeel (2025) BEV bij de nieuwverkopen van particuliere personenauto’s is ongeveer 28%.

Figuur 11: Prognose nieuwverkopen BEV particulier.

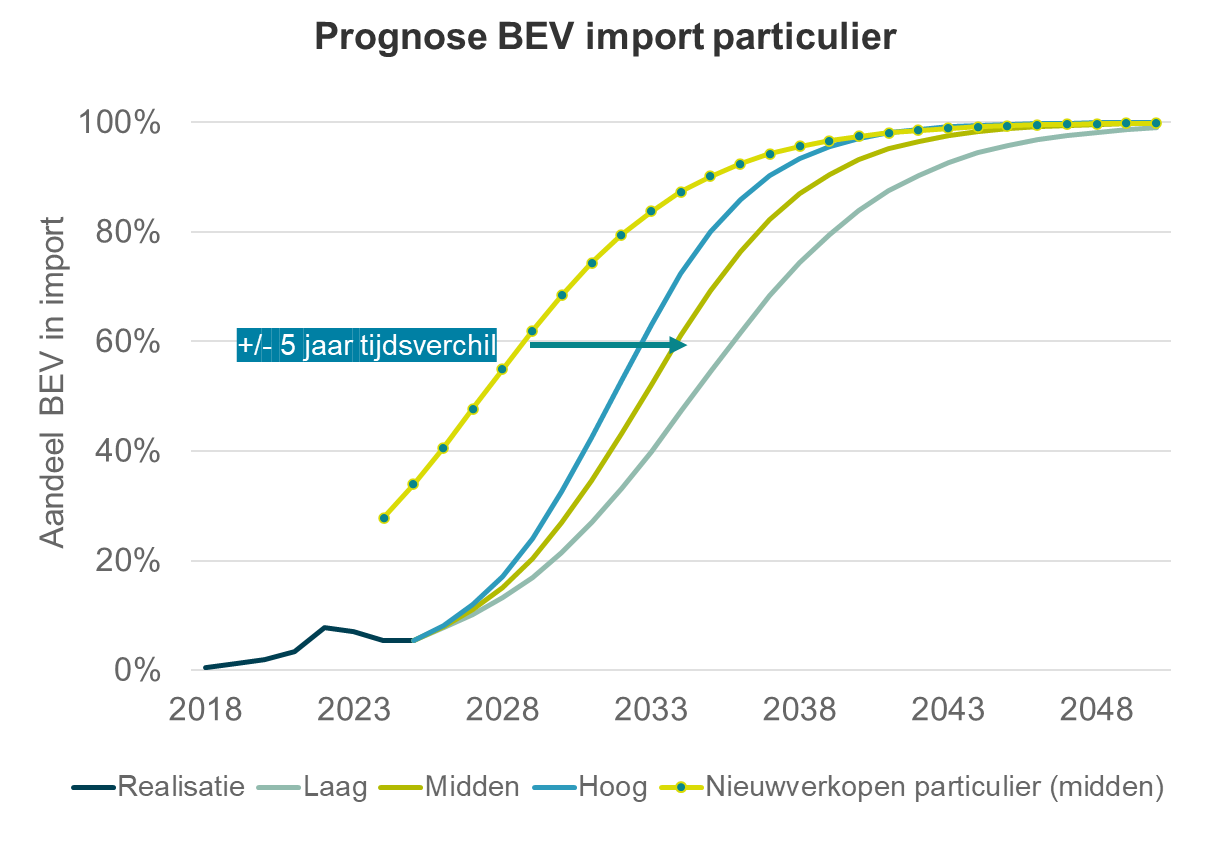

Prognose import occasions BEV particulier

Het aandeel import van occasions bij instroom is ongeveer 40%. Het huidig aandeel (2025) BEV bij instroom van occasions is ongeveer 5,5%. Voor BEV import occasions gaan we uit van vijf jaar vertraging op de nieuwverkopen voor wat betreft het BEV-aandeel.

Figuur 12: Prognose import occasions BEV particulier.

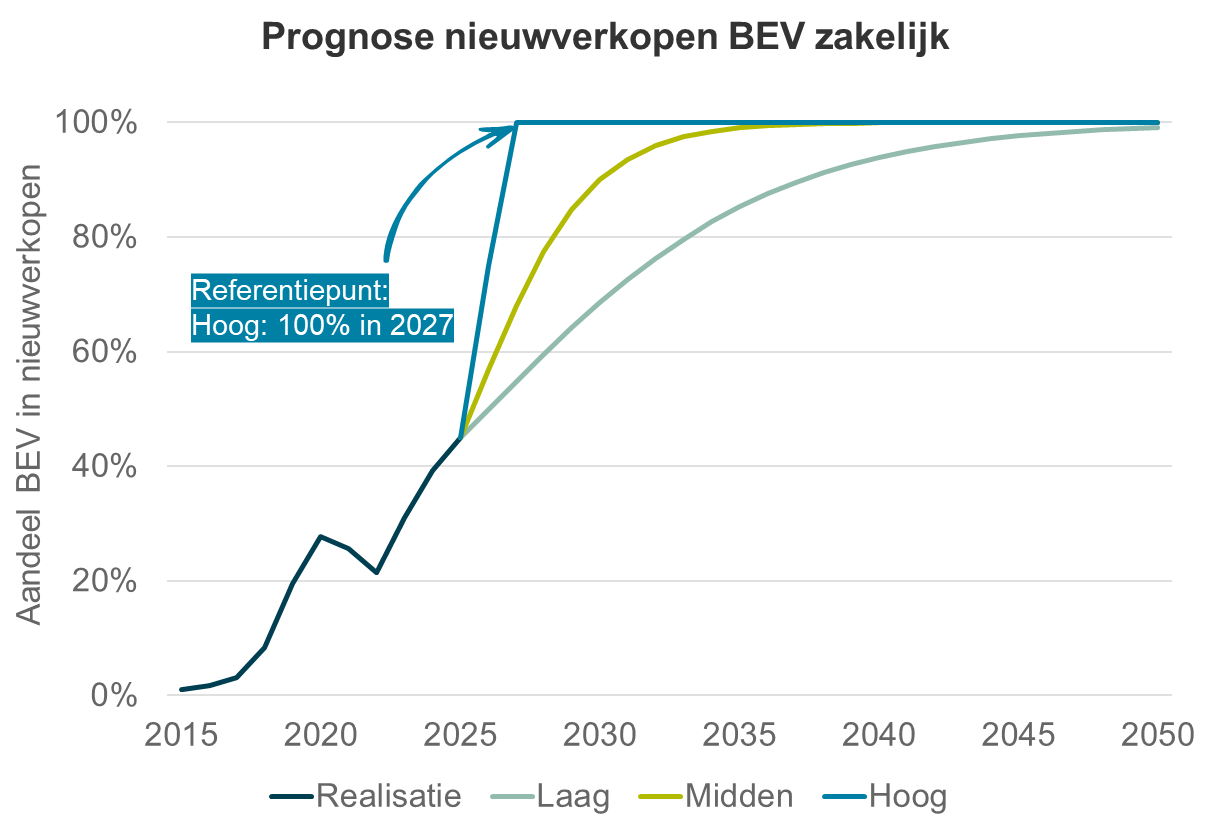

Prognose nieuwverkopen BEV zakelijk

Het aandeel zakelijk in nieuwverkopen is 60%. Het huidige aandeel (2025) BEV in de zakelijk nieuwverkopen is 45%. In het hoogscenario gaan we uit van 100% BEV bij nieuwverkopen zakelijk in 2027, als effect van de pseudo-eindheffing. In het middenscenario gaan we ook uit van 100% BEV instroom, maar is er uitwijkgedrag meegenomen in de trendlijn. Dit is versimpeld gemodelleerd door uitwijkgedrag naar bijvoorbeeld private-lease in de curve mee te nemen. Bij het laagscenario volgen we de huidige trend, dus zonder rekening te houden met de pseudo-eindheffing.

Figuur 13: Prognose nieuwverkopen BEV zakelijk.

Prognose BEV-instroom totaal

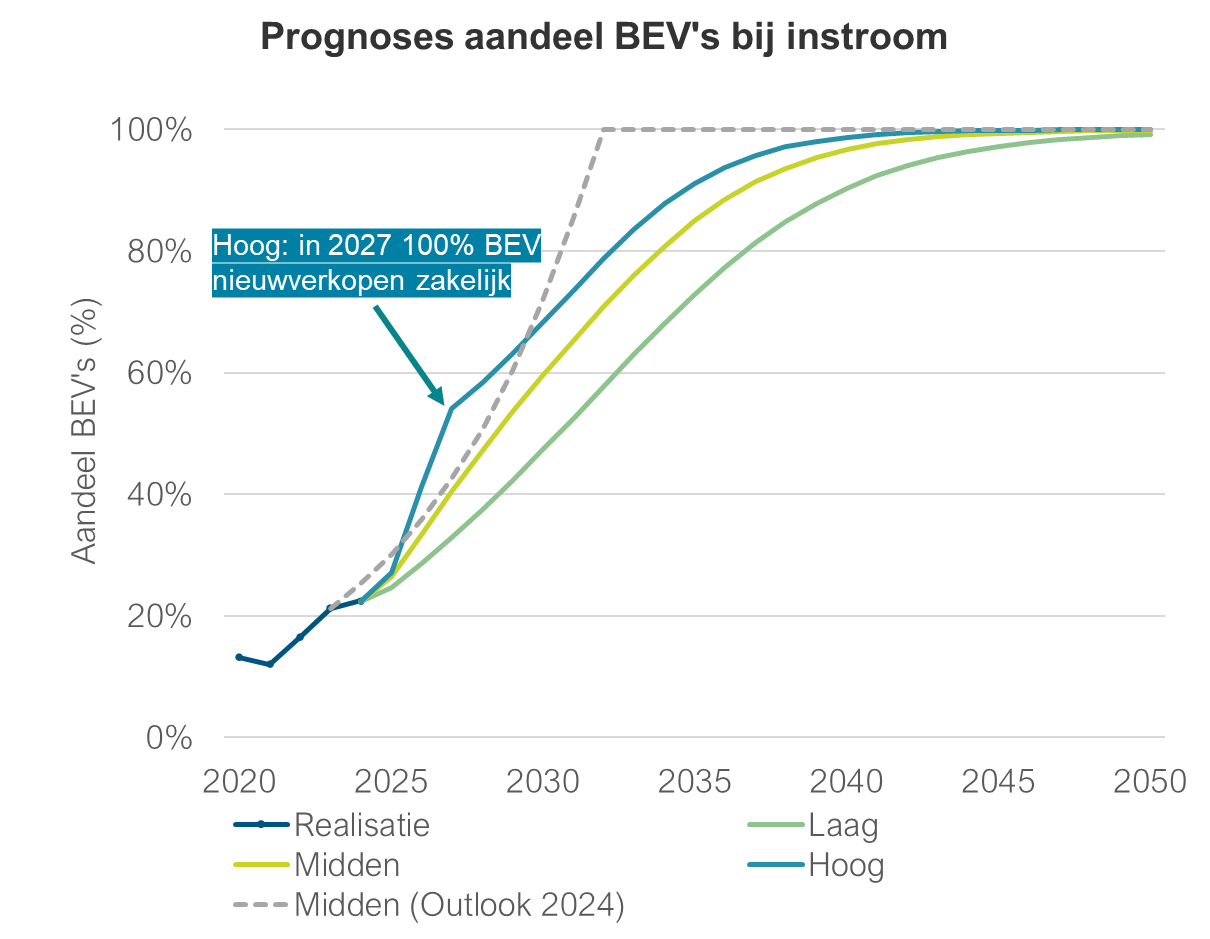

De totale BEV-instroom bepalen we door de volgende deelmarkten op te tellen: nieuwverkopen zakelijk + nieuwverkopen particulier + import occasions particulier. Het huidige aandeel BEV bij de totale instroom is ongeveer 20%. Het aandeel BEV ligt lager ten opzichte van de Outlook Personenauto’s uit 2024. Dit komt vooral doordat onzekerheden bij consumenten en daarmee de onverwacht grote populariteit van PHEV’s als alternatief voor een BEV. De ‘knik’ in het hoogscenario roept wellicht vragen op, maar deze komt doordat vanaf 2027 rekening gehouden is met 100% BEV-instroom bij de nieuwe zakelijke auto’s.

Figuur 14: Prognoses aandeel BEV's bij instroom.

Prognose PHEV’s bij instroom

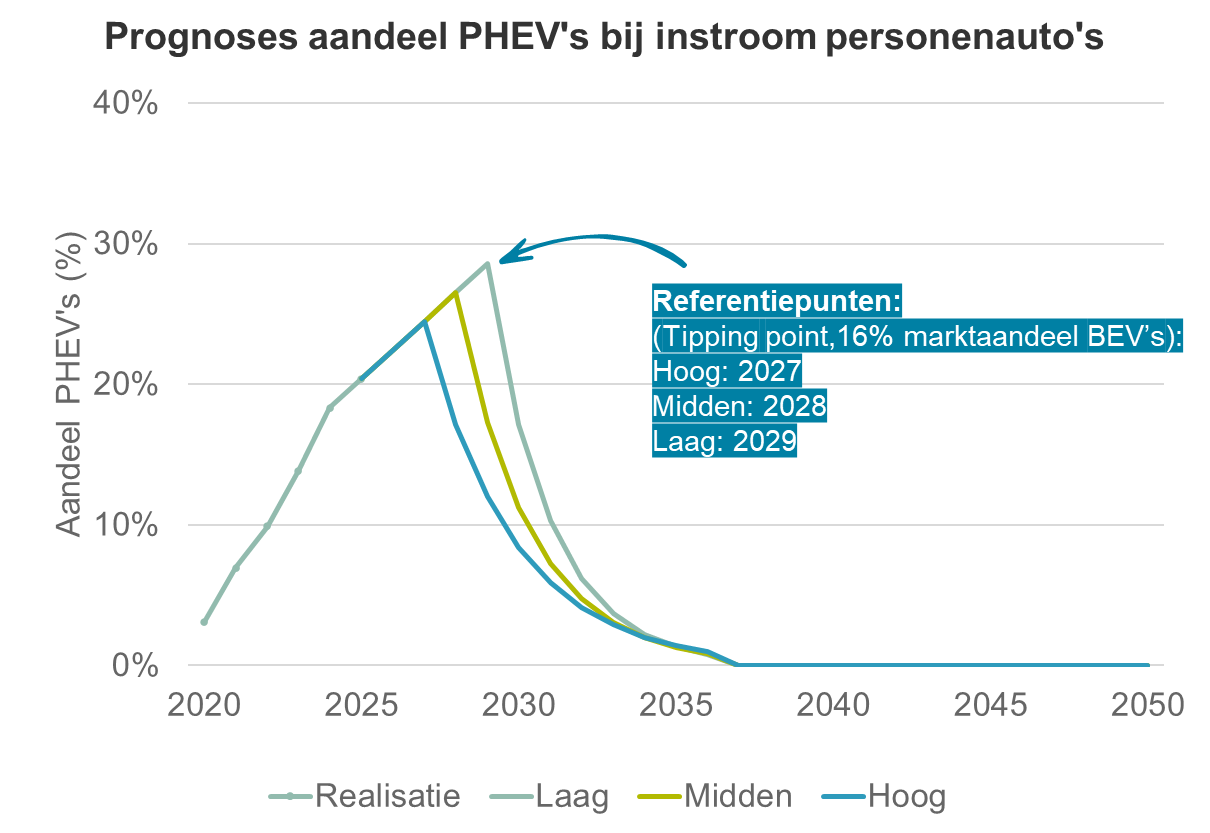

Het aandeel PHEV bij de instroom van personenauto’s is in de afgelopen jaren gegroeid tot 20% in 2025. Het aandeel PHEV’s bij de instroom neemt geleidelijk af per scenario vanaf het moment dat een tipping point wordt bereikt in de adoptie van BEV’s (16% BEV marktaandeel in het wagenpark). Het tipping point is afkomstig van het Rogers innovatiemodel en wordt bereikt wanneer de pioniers en innovatoren een nieuw product hebben omarmd. Het tipping point bij 16% BEV adoptie staat voor het kritieke moment waarop de adoptie van BEV’s een drempel bereikt die leidt tot snellere adoptiekans van BEV’s. Het is het punt waarop een relatief kleine verandering zoals bijvoorbeeld goedkopere modellen een kettingreactie veroorzaakt en het gedrag van grotere groep consumenten kan omslaan. Met andere woorden: vanaf dat moment ziet men de voordelen van BEV’s ten opzichte van PHEV’s en stapt men massaal over op BEV’s. Vanaf circa 2035 gaat het aandeel PHEV’s bij de instroom naar bijna nul procent, vanaf dit moment worden er enkel nog BEV’s verkocht.

Figuur 15: Prognoses aandeel PHEV's bij instroom personenauto's.

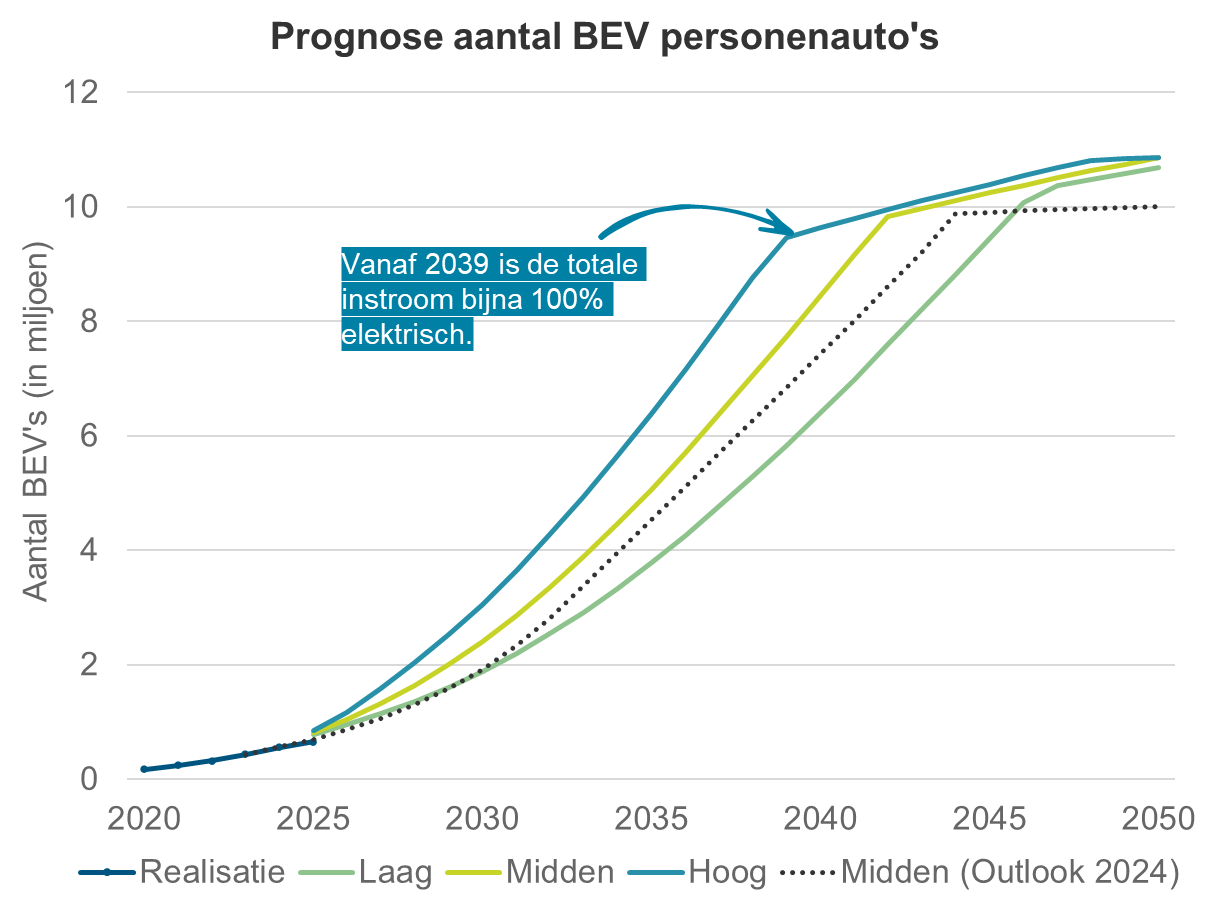

Groeiscenario’s BEV’s

De groei van het aantal BEV’s van bijna 700.000 in begin 2026 naar 10,9 miljoen in 2050 is te zien in Figuur 16. De prognose van het aantal BEV’s in de nieuwe scenario’s zijn ieder hoger dan de scenario’s van de Outlook Personenauto’s uit 2024, doordat we rekening houden met een grotere groei van het wagenpark.

Figuur 16: Prognoses aantal BEV personenauto's.

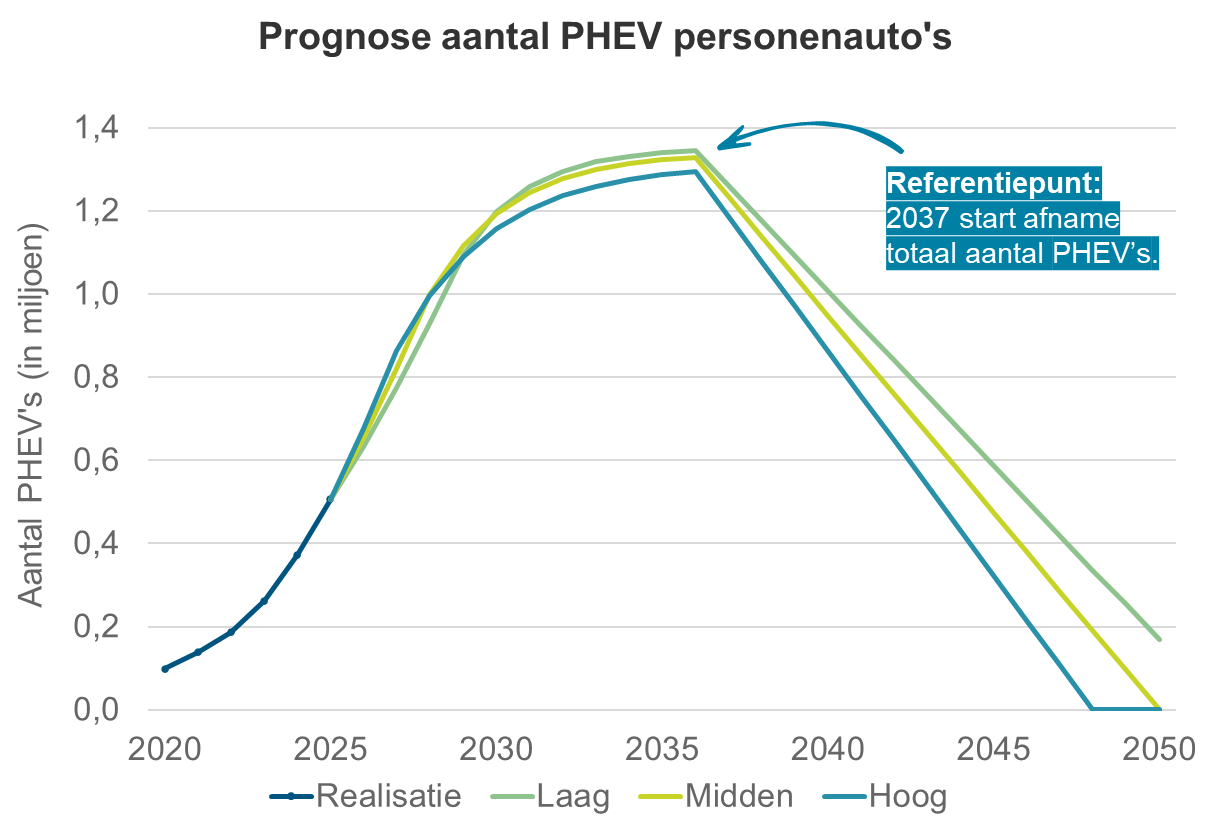

Groeiscenario’s PHEV’s

We zien in alle scenario’s groei in het aantal PHEV’s tot 2037. Vanaf 2037 stromen er geen nieuwe PHEV’s meer het wagenpark in en verwachten we een geleidelijke afname plaats van het aantal PHEV’s tot vrijwel nul in 2050. We gaan hierbij uit van het feit dat een personenauto een gemiddelde levensduur heeft van 12 jaar zoals onderzocht in het Trendrapport personenauto’s.

Figuur 17: Prognose aantal PHEV personenauto's.

Prognose elektrische personenauto’s

Vanaf 2042 bestaat het gehele wagenpark uit BEV’s en PHEV’s voor het middenscenario. In 2050 zijn er bijna 11 miljoen personenauto-BEV’s.

Figuur 18: Groeiscenario's personenauto's per aandrijflijn.

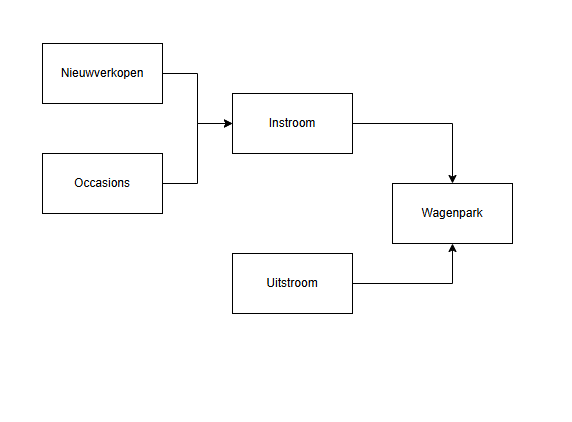

Wagenpark logistiek

De groeiscenario’s koppelen we aan de prognose van het wagenpark. De uitgangspunten vormen referentiepunten voor de opbouw van de S-curve. Het wagenpark van zowel trucks als bestelauto’s wordt berekend door het huidige wagenpark te nemen, daarbij de instroom op te tellen en de uitstroom af te trekken. Voor bestelauto’s en trucks zijn er twee instroomsoorten: nieuwverkopen en import van occasions. De prognoses zijn opgesteld per deelmarkt en per instroomsoort. Aangenomen wordt dat de occasionmarkt en -uitstroom qua aandeel elektrisch 5 jaar achterlopen op de markt van nieuwverkopen. We nemen 5 jaar aan, omdat de gemiddelde leeftijd van een geïmporteerde occasion tussen de vier en vijf jaar ligt (afgezien van de jaren 2024 en 2025). Dit alles leidt tot de prognose voor de hoeveelheid elektrische logistieke voertuigen in het wagenpark.

Figuur 19: Samenstelling van het wagenpark.

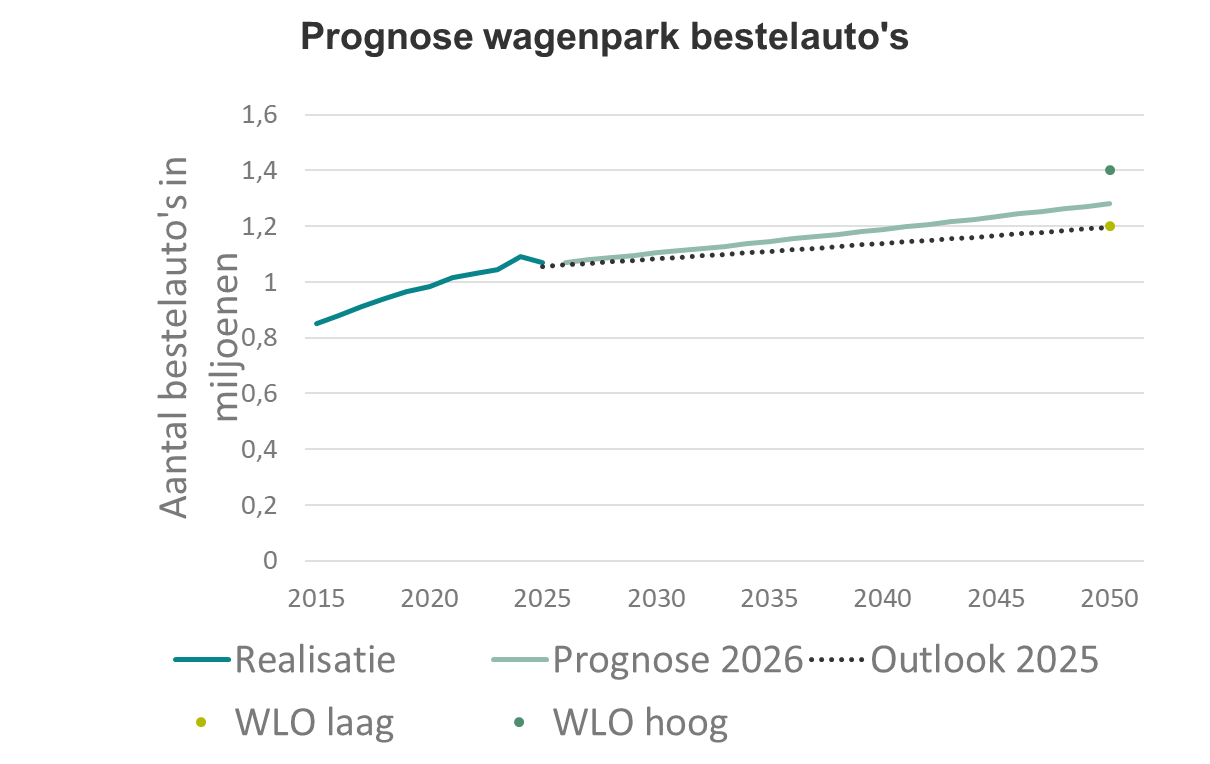

Prognose wagenpark bestelauto’s

De afgelopen jaren waren geen representatieve jaren voor de instroom van bestelauto’s. 1 januari 2025 is de BPM-vrijstelling afgeschaft. Daardoor zijn er in 2024 nog veel Euro 6 dieselbestelauto’s aangeschaft wat maakte dat de markt voor bestelauto’s in 2025 flink is gedaald. We verwachten dat de markt in 2026 nog niet volledig hersteld is en rekenen daarom met een lagere instroom dan het gemiddelde van de jaren ervoor. We gaan uit van een autonome groei van 0,75% per jaar, wat iets hoger is dan 0,5% van de Outlook Logistiek uit 2025. Dit leidt tot een wagenpark in 2050 van bijna 1,3 miljoen bestelauto’s.

Figuur 20: Prognose wagenpark bestelauto's.

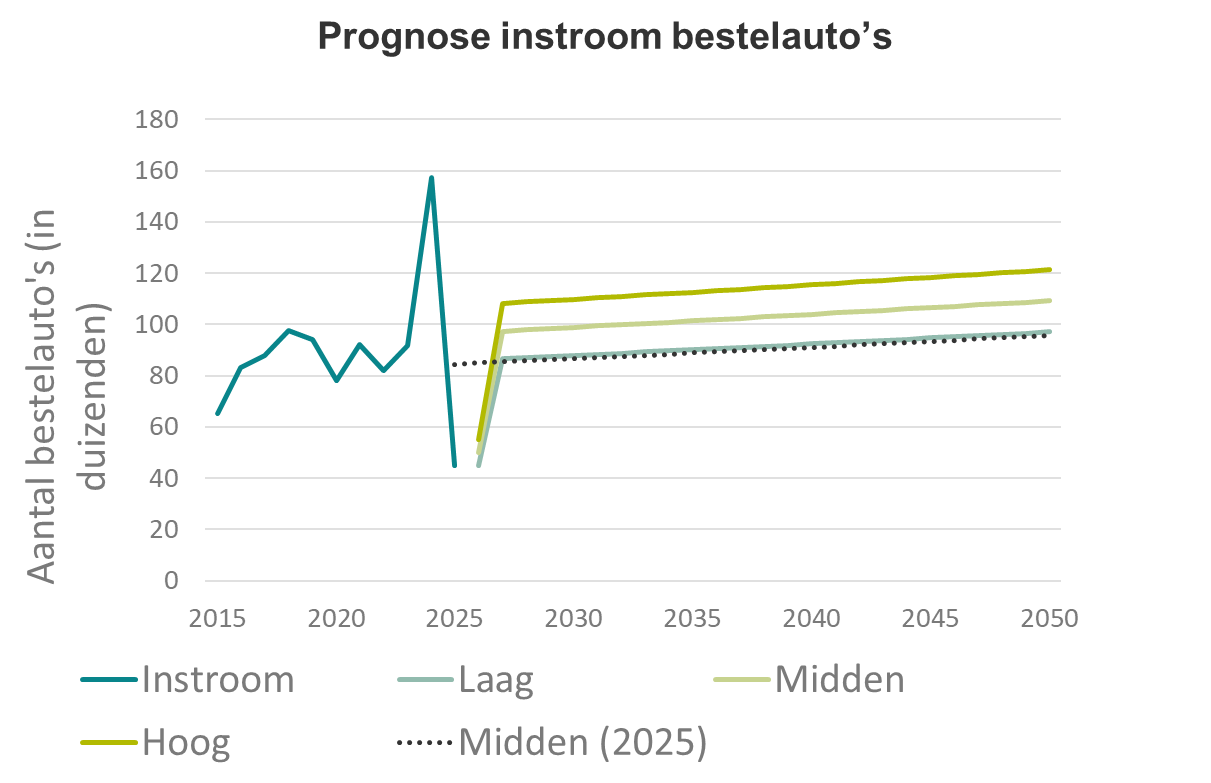

Prognose instroom bestelauto’s

De instroom van de afgelopen twee jaren toonde grote fluctuaties vanwege de afschaffing van de BPM-vrijstelling in 2025. Voor 2026 is aangenomen dat het overschot aan instroom van 2024 gecompenseerd wordt. Dit betekent dat de markt in 2027 weer hersteld is. Dit komt overeen met verwachte aantal nieuwverkopen van de RAI en BOVAG voor 2026. In de afgelopen jaren (2024 en 2025 uitgezonderd) was gemiddeld 79% van de instroom nieuwverkopen en 21% occasions. De prognose van de instroom is gebaseerd op de historische ontwikkeling en varieert tussen 8% (laag) en 10% (hoog). Hiermee is de instroom hoger dan aangenomen bij de Outlook Logistiek uit 2025 vanwege een grotere groei van het wagenpark.

Figuur 21: Prognose instroom bestelauto's.

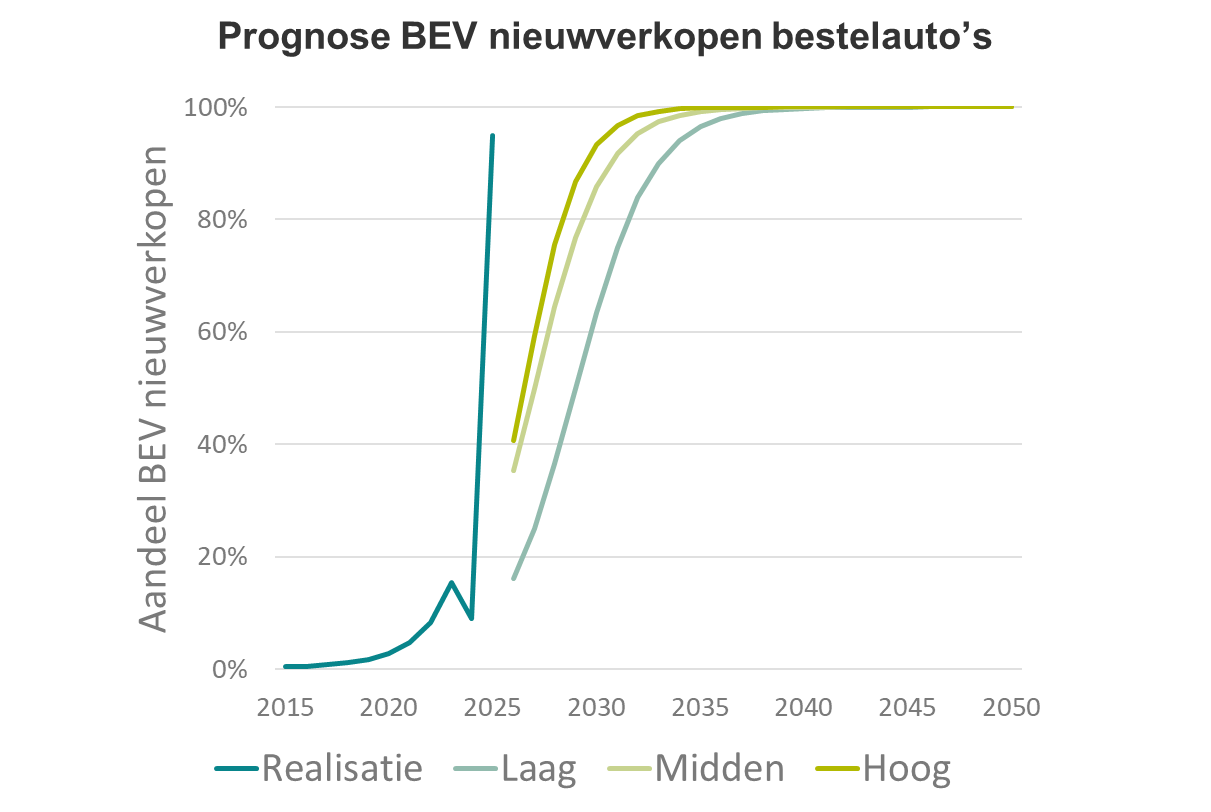

Prognose BEV nieuwverkopen bestelauto’s

In 2025 was het BEV-aandeel bij nieuwverkopen bestelauto’s ontzettend hoog. Doordat er in 2024 nog veel dieselvoertuigen zijn aangeschaft, zijn er in 2025 nauwelijks nieuwe diesel bestelauto’s verkocht. Gaan we uit van een gemiddeld jaar qua instroom, dan zou het aandeel BEV-bestelauto’s in 2025 uitkomen op 25%.

Figuur 22: Prognose BEV nieuwverkopen bestelauto's.

Groeiscenario’s BEV bestelauto’s

Als we alle voorgaande zaken combineren groeit het marktaandeel BEV-bestelauto’s volgens het middenscenario van de huidige 4,9% naar 25% in 2030, 61% in 2035 en uiteindelijk naar 100% in 2050.

De grootste verandering ten opzichte van de Outlook Logistiek uit 2025 zit in het aantal bestelauto’s, het aandeel BEV verandert niet veel, maar in absolute aantallen is er uiteraard wel een toename van BEV’s.

Figuur 23: Prognose BEV bestelauto's.

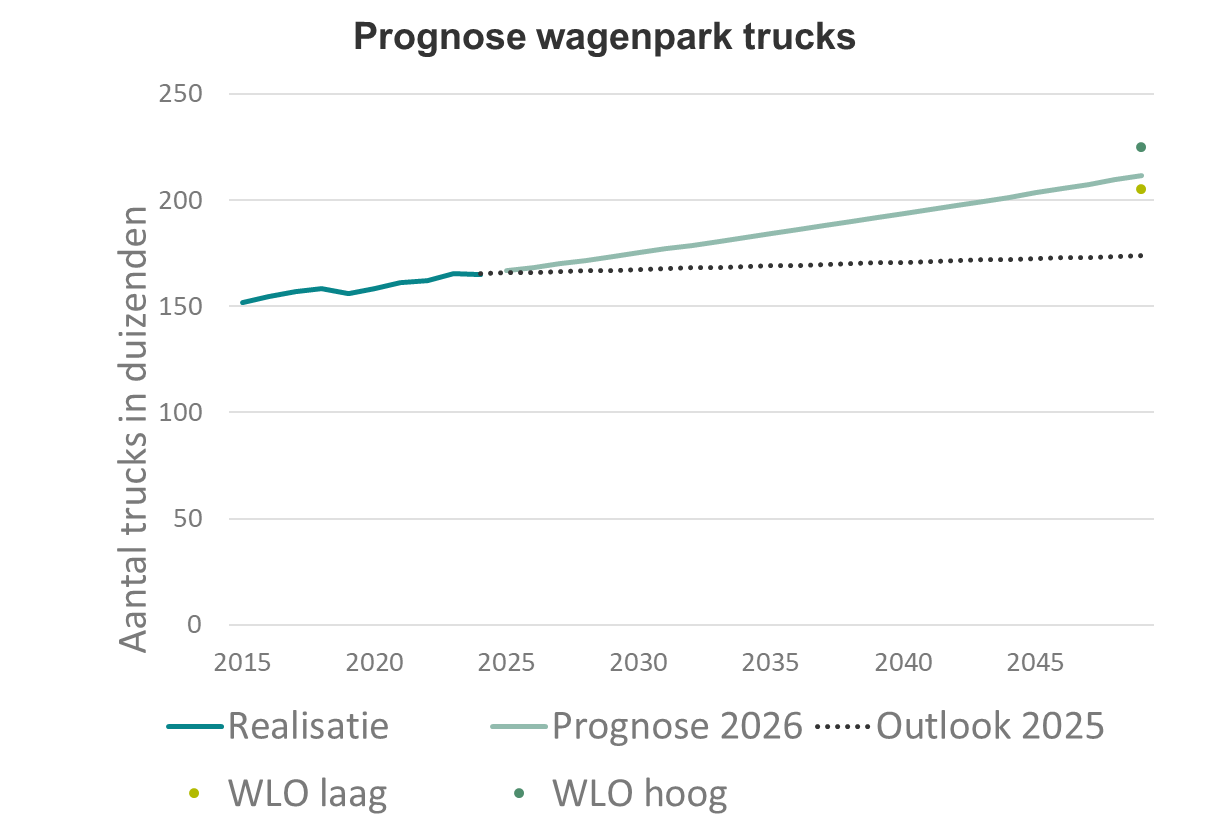

Prognose wagenpark trucks

Eind 2024 zijn er extra veel dieseltrucks geregistreerd zodat die maximaal gebruik konden maken van de overgangsregeling van de ZE-zones. In 2025 zijn daarom minder trucks geregistreerd. Er is een groei aangenomen van 1% per jaar, wat in lijn is met de trend van de afgelopen 10 jaar. Uiteindelijk verwachten we in 2050 ruim 210.000 trucks op de weg.

Figuur 24: Prognose wagenpark trucks.

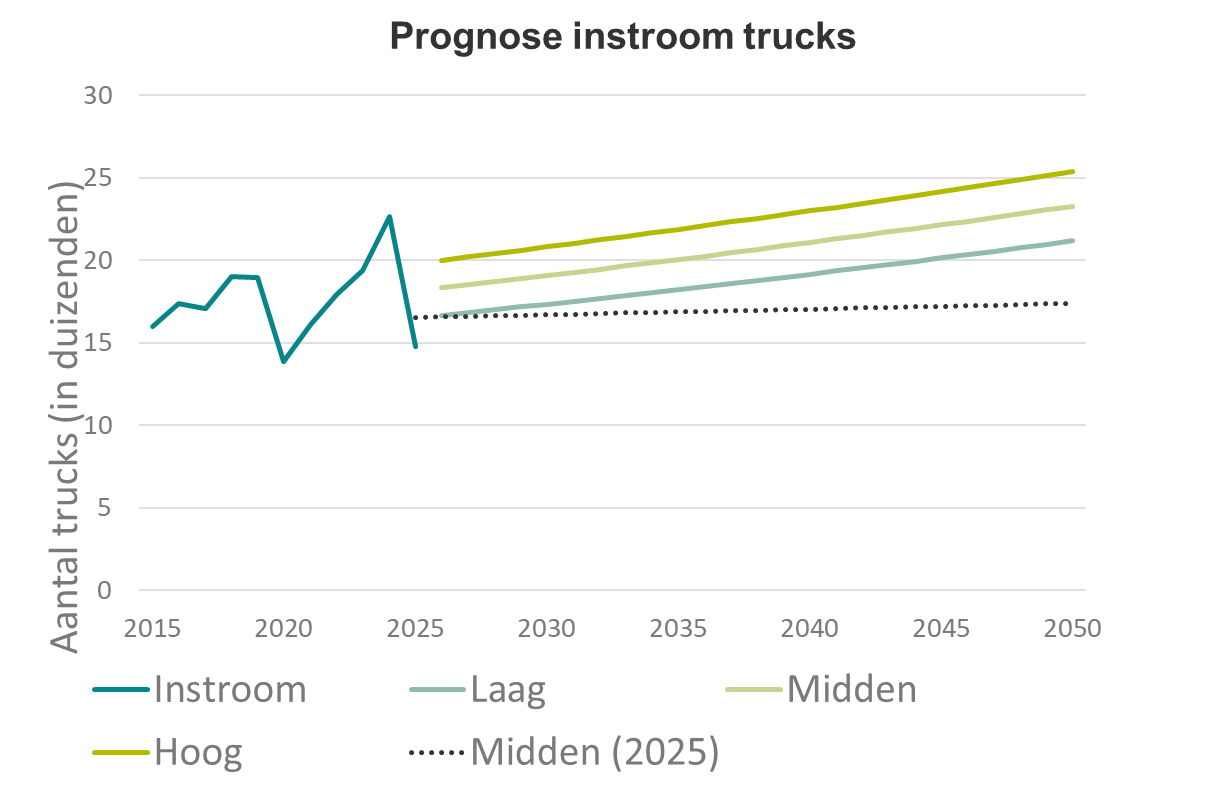

Prognose instroom trucks

De instroom van de afgelopen twee jaren toonde meer fluctuaties dan de jaren daarvoor. In deze jaren (2024 en 2025) was gemiddeld 81% van de instroom nieuwverkopen en 19% occasions. De prognose van de instroom is gebaseerd op de historische ontwikkeling en varieert tussen 10% (laag) en 12% (hoog).

Figuur 25: Prognose instroom trucks.

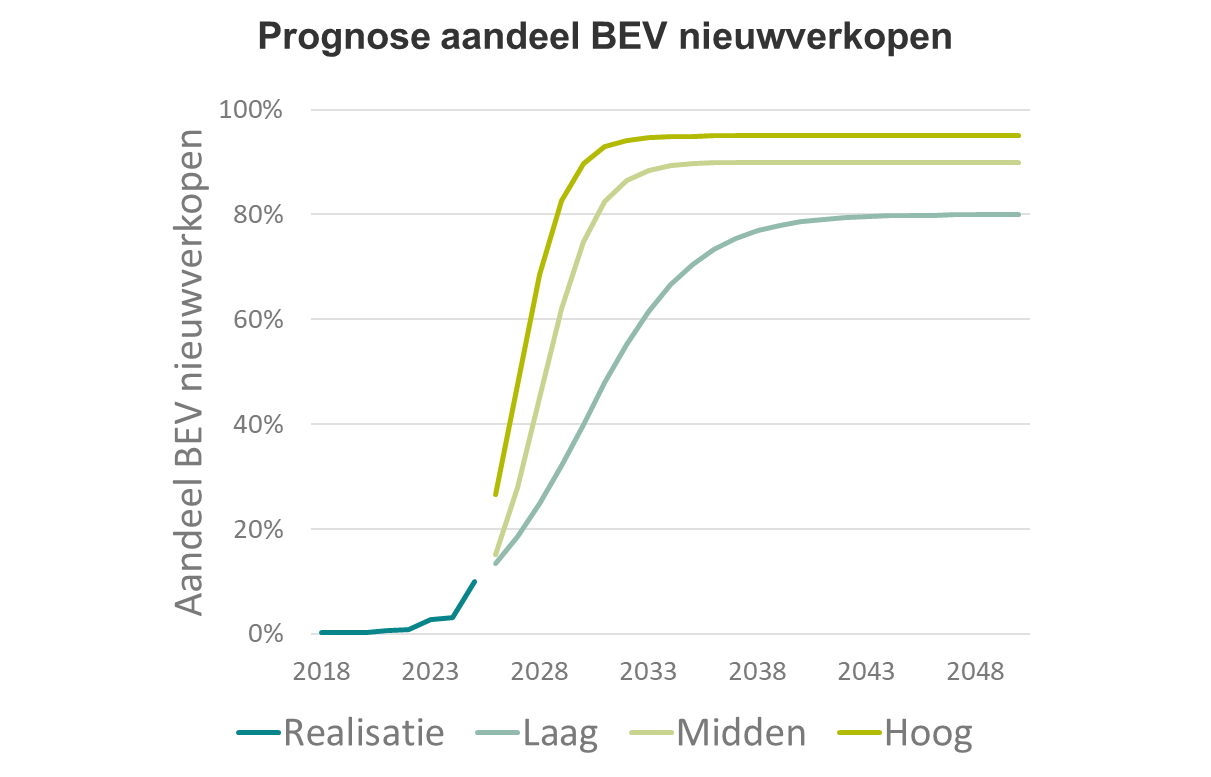

Prognose BEV nieuwverkopen trucks

Afgelopen jaar is het aandeel BEV van de nieuwverkopen gegroeid van 3% naar 10%. De komende jaren verwachten we een snelle groei vanwege de competitieve TCO en beleidsmaatregelen voor BEV-trucks. Het aandeel BEV groeit door naar uiteindelijk 80%, 90% en 95% voor het laag-, midden- en hoogscenario. Voor occasions gaan we uit van vijf jaar vertraging op de nieuwverkopen voor wat betreft het BEV-aandeel omdat de gemiddelde leeftijd van geïmporteerde occasions van trekkers voor opleggers in het trendrapport 2024 vastgesteld was op 5,2%.

Figuur 26: Prognose aandeel BEV nieuwverkopen.

Groeiscenario’s BEV trucks

Het huidige marktaandeel BEV-trucks (1,3%) in het wagenpark groeit volgens het middenscenario naar 20% in 2030, 56% in 2035 en 90% in 2050. Dit vertaalt zich tot circa 190 duizend BEV-trucks in 2050.

Dit is significant hoger dan in de Outlook Logistiek van 2025, met name vanwege een grotere groei van het wagenpark.

Figuur 27: Prognose aantal BEV trucks.

Materieelpark bouw

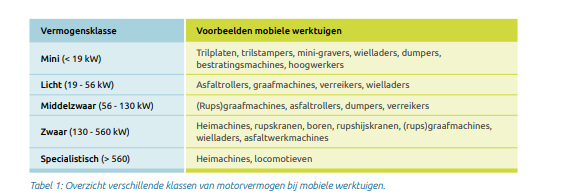

Mobiele werktuigen zijn er in veel soorten en maten. Het zijn werktuigen die grotendeels niet op de openbare weg rijden en hun werk op de bouwplaats uitvoeren. Om de prognoses te verduidelijken, zijn de mobiele werktuigen (en stationair materieel) ingedeeld in vermogensklassen, mede conform de SEB-onderverdeling.

Figuur 28: Vermogensklasse van mobiele werktuigen.

Voor elke vermogensklasse is een S-curve gemodelleerd. De lagere vermogensklassen zullen eerder geëlektrificeerd worden. Hoe meer specialistisch het mobiele werktuig is, hoe langer het zal duren voordat een elektrische variant beschikbaar is. We hebben aangenomen dat het aantal mobiele werktuigen gelijk blijft in de tijd. Deze aantallen zijn gebaseerd op een onderzoek van TNO uit 2024.

Prognose materieelpark bouw

Om het materieelpark te kwantificeren doen we per vermogensklasse op basis van interviews de volgende aannames:

| Vermogensklasse | Aantallen | Laag | Midden | Hoog | |||

|---|---|---|---|---|---|---|---|

| Gemiddelde vervangingstermijn (jaren) | 100% ZE instroom | Gemiddelde vervangingstermijn (jaren) | 100% ZE instroom | Gemiddelde vervangingstermijn (jaren) | 100% ZE instroom | ||

| < 19 kW | 76.100 | 12 | 2034 | 11 | 2032 | 9 | 2030 |

| 19 - 56 kW | 40.900 | 13 | 2034 | 12 | 2032 | 10 | 2030 |

| 56 - 130 kW | 27.400 | 14 | 2047 | 13 | 2041 | 11 | 2035 |

| 130 - 560 kW | 13.900 | 17 | 2050 | 15 | 2045 | 12 | 2040 |

| Specialistisch >560 kW | 600 | 25 | 50% in 2050* | 23 | 75% in 2050 | 20 | 2050 |

Tabel 4: Aannames materieelpark.

Prognose instroom BEV bouw

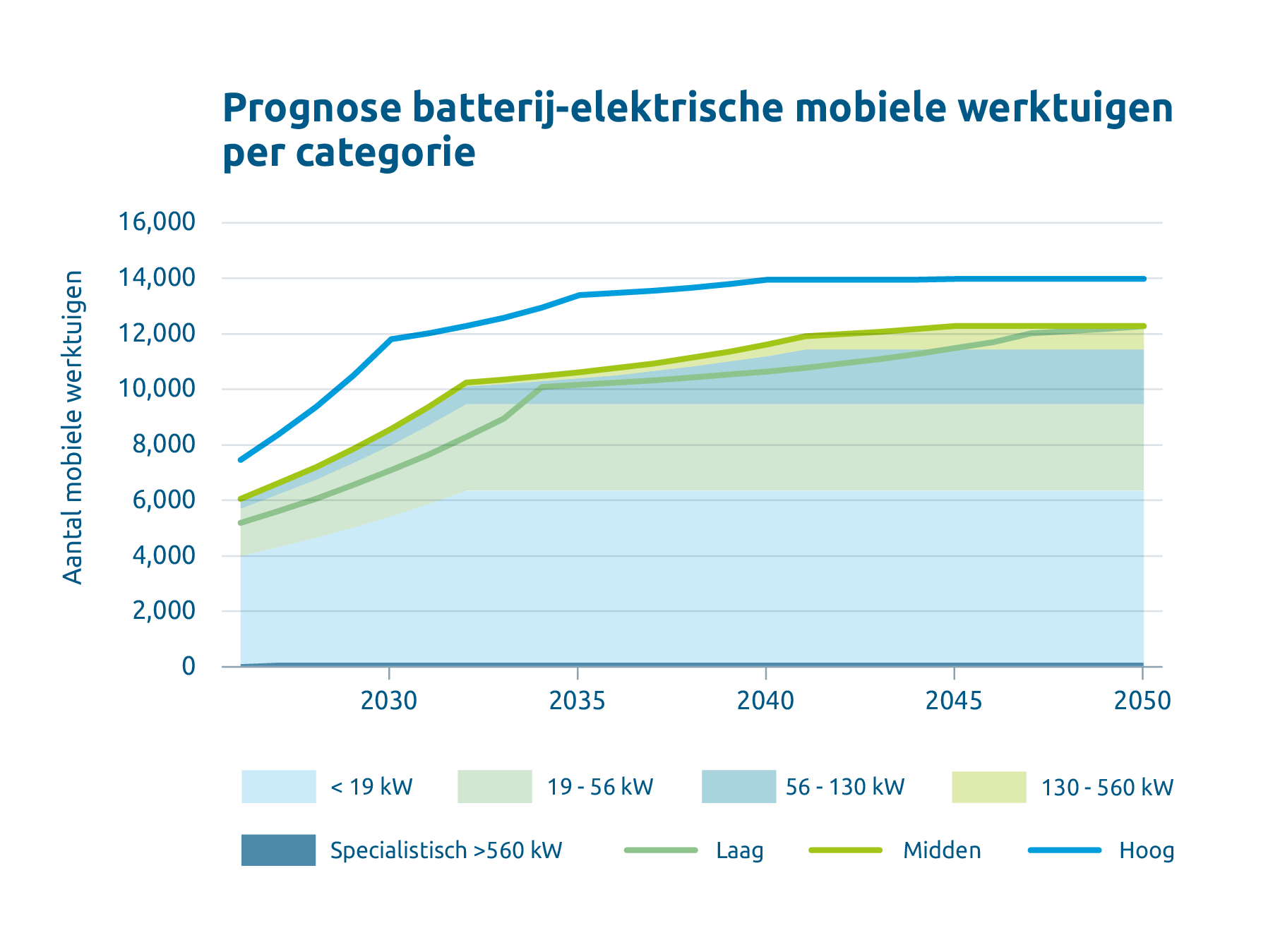

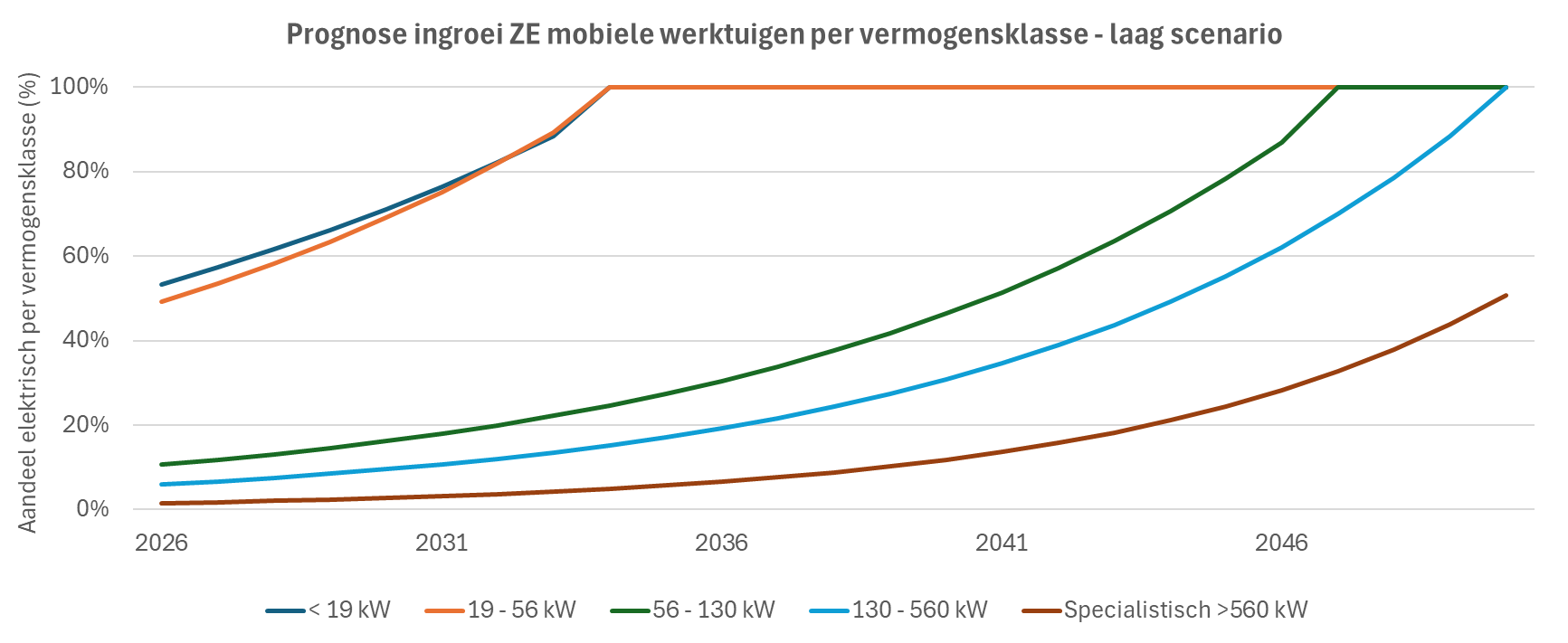

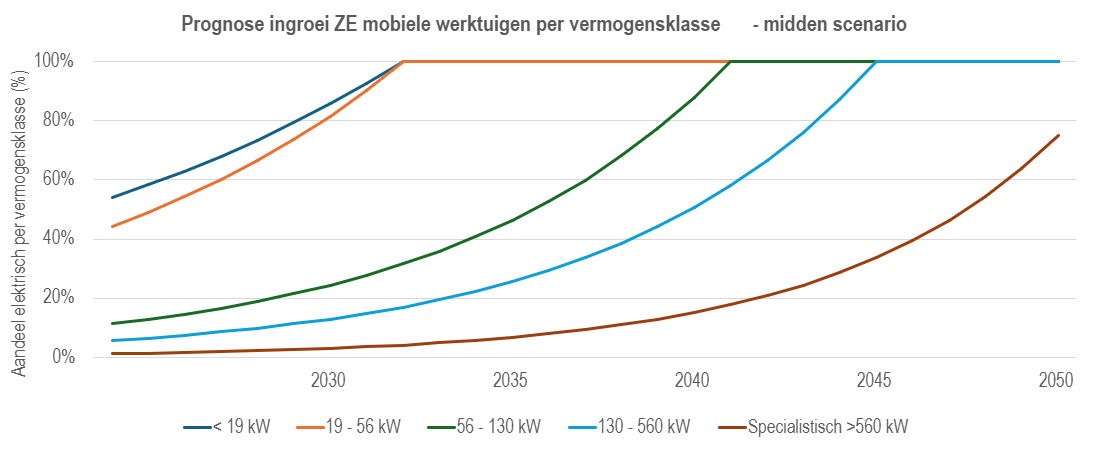

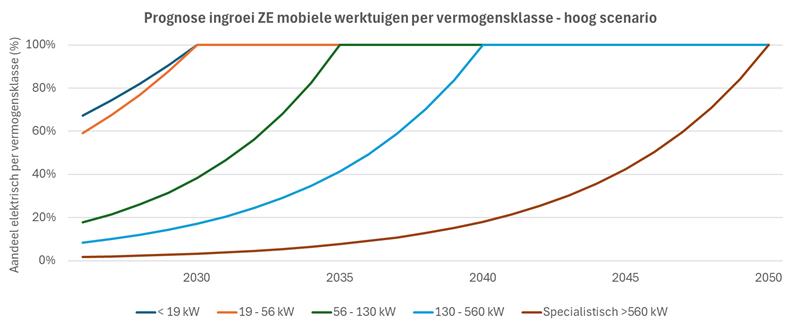

De ingroei van de BEV-mobiele werktuigen is bepaald aan de hand van Tabel 4. In vergelijking met de Outlook Bouw uit 2024 gaat de groei een stuk langzamer: het oude laagscenario is het nieuwe middenscenario geworden, het oude middenscenario het nieuwe hoogscenario. Dit resulteert in onderstaande figuren voor de ingroei van aandeel BEV-mobiele werktuigen in de verschillende scenario’s (Figuur 29, Figuur 30, Figuur 31).

Figuur 29: Prognose ingroei ZE mobiele werktuigen per vermogensklasse - laag scenario.

Figuur 30: Prognose ingroei ZE mobiele werktuigen per vermogensklasse- midden scenario.

Figuur 31: Prognose ingroei ZE mobiele werktuigen per vermogensklasse- hoog scenario.

Als we alle mobiele werktuigen in de verschillende vermogensklassen bij elkaar tellen komen we uit op Figuur 32.

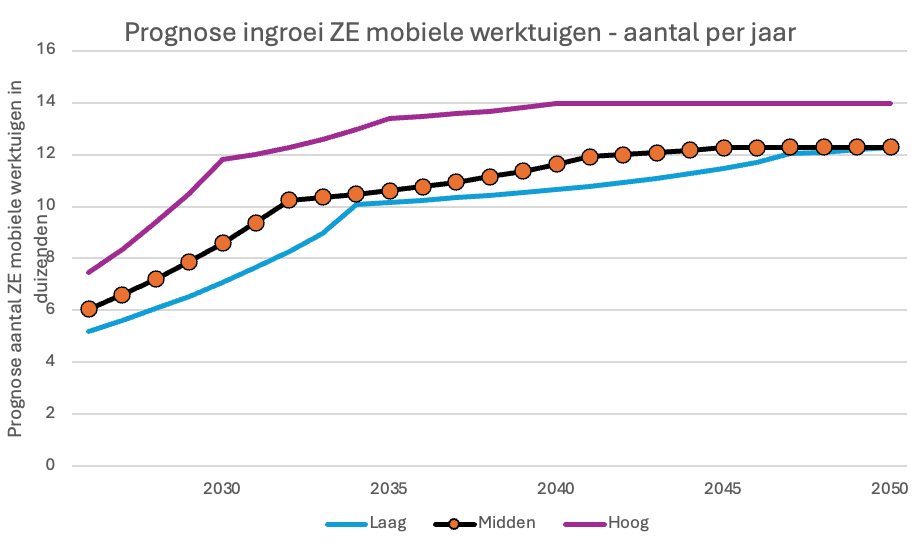

Figuur 32: Prognose ingroei ZE mobiele werktuigen -aantal per jaar.

Groeiscenario BEV bouw

Figuur 33 toont de instroom (middenscenario) van BEV-mobiele werktuigen per vermogensklasse en per jaar te zien. Ook voor het laag- en hoogscenario is de totale instroom per jaar weergegeven. De aanname in de variatie aan vervangingstermijnen resulteert in andere hoeveelheden instroom van werktuigen per scenario. In het laagscenario is de totale instroom lager dan in het midden- en hoogscenario. Dit komt door de langere vervangingstermijnen van de mobiele werktuigen.

Figuur 33: Prognose batterij-elektrische mobiele werktuigen per categorie.

Elektriciteitsvraag

De elektriciteitsvraag van alle batterij-elektrische voertuigen wordt met behulp van kengetallen en groeiscenario’s bepaald. De eerste stap is het bepalen van de inzet van voertuigen (gemiddelde kilometers per jaar) en werktuigen (gemiddelde draaiuren per jaar). Daarnaast hebben we op basis van interviews, laadsessiedata en desk research aannames over het verbruik (kWh/km of kWh/u) wat we combineren met de hoeveelheid batterij-elektrische voertuigen/werktuigen (BEV’s) en Plug-In Hybride voertuigen (PHEV’s). Dit samen leidt tot de totale elektriciteitsvraag.

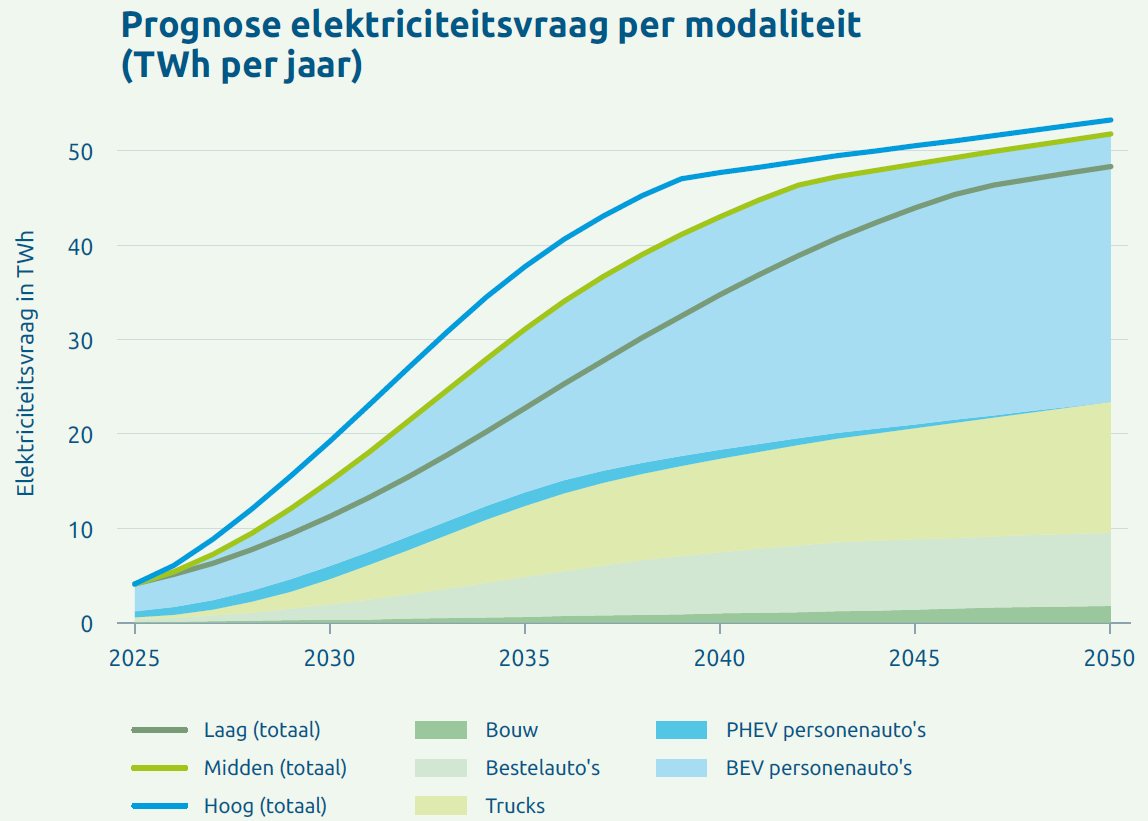

Figuur 34: Prognose elektriciteitsvraag met uitsplitsing van het middenscenario per modaliteit en de totale vraag voor het laag- en middenscenario

In totaal groeit de elektriciteitsvraag voor mobiliteit van circa 4 TWh in 2025 naar 51,8 TWh in 2050 in het middenscenario (zie Figuur 34). Dit toont aan dat we slechts aan het begin van de transitie staan. Netbeheer Nederland verwacht in 2050 in het middenscenario ‘koersvaste middenweg’ een totale elektriciteitsvraag in Nederland van 505 TWh. Daarmee is ruim 10% van de voorspelde elektriciteitsvraag toe te kennen aan mobiliteit. Op dit moment is het totale elektriciteitsverbruik in Nederland 116 TWh, waarvan 4 TWh voor mobiliteit (3,5%).

| Modaliteit | Prognose elektriciteitsvraag (TWh) 2050 |

|---|---|

| Personenauto’s | 28,4 |

| Bestelauto’s | 7,7 |

| Trucks | 13,9 |

| Bouw | 1,8 |

Tabel 5: Prognose elektriciteitsvraag per modaliteit.

Met 28,4 TWh is het grootste aandeel van de elektriciteitsvraag in 2050 afkomstig van de personenauto’s. Dat is met name vanwege het grote aantal BEV’s dat we in 2050 op de weg verwachten, namelijk 10,9 miljoen. De bijdrage van PHEVs over de jaren heen op de totale elektriciteitsvraag is slechts beperkt. De trucks zijn goed voor ongeveer een kwart, 13,9 TWh, van de totale elektriciteitsvraag ondanks de relatief lage aantallen. Deze transitie zal ook later in de tijd op gang komen dan die voor bestelauto’s en personenauto’s. De bestelauto’s zijn in 2050 goed voor 7,7 TWh en de elektriciteitsvraag van de bouw is in 2050 1,8 TWh.

Laadmix

Zoals te zien in Figuur 1 gaan we van de groeiscenario’s via het spreidingsmodel naar het laadlocatiemodel. De laadmix is hier een belangrijk onderdeel van. Het geeft de gemiddelde verdeling weer van de elektriciteitsvraag van EV’s (zowel batterij-elektrisch, als plug-in hybride) over de verschillende mogelijke laadlocaties op nationale schaal. Aangezien er van personenauto’s representatieve data beschikbaar is van de huidige laadmix, verandert die laadmix door de jaren heen tot 2050. Bij de overige modaliteiten blijft de laadmix in de Outlook Mobiliteit over tijd gelijk. De laadmix is een generiek beeld voor de gemiddelde EV in Nederland, de daadwerkelijke mix van laden kan sterk verschillen per geografisch gebied.

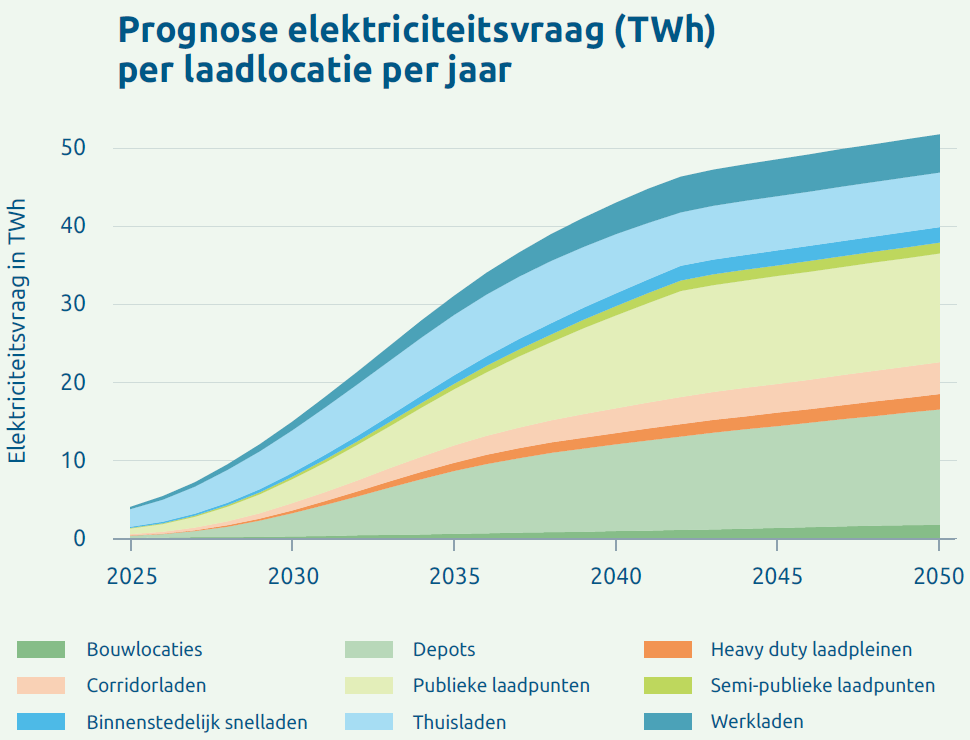

In Figuur 35 is de elektriciteitsvraag per laadlocatie te zien.

Figuur 35: prognose elektriciteitsvraag per laadlocatie

De laadmix is per modaliteit opgesteld. Met representatieve data die beschikbaar is van de huidige laadmix personenauto’s, zijn we in staat die laadmix door de jaren heen tot 2050 bij te stellen. Bij de overige modaliteiten is deze informatie (nog) niet beschikbaar en blijft de laadmix over tijd gelijk. De laadmix is een generiek beeld voor de gemiddelde EV in Nederland, de daadwerkelijke mix van laden kan sterk verschillen per geografisch gebied.

Aannames

In Tabel 9 staan de aannames waarmee de totale energievraag per modaliteit bepaald wordt voor personenauto’s en logistiek. Voor PHEV’s gaan we ervan uit dat 30% van de kilometers elektrisch gereden worden.

| Voertuigtype | Gemiddelde jaarkilometrage (km) | Efficiëntie (kWh/km) | |

|---|---|---|---|

| 2026 | 2050 | ||

| Personenauto (BEV) | 21.165 | 13.061 | 0,20 |

| Personenauto (PHEV) | 19.845 | 13.061 | 0,25 |

| Bestelauto | 20.120 | 0,30 | |

| Truck | 66.698 | 1,10 |

Tabel 6: Aannames over jaarkilometrages en verbruik per modaliteit.

In Tabel 10 wordt per parameter aangegeven hoe de aanname tot stand is gekomen en welke bronnen hiervoor zijn geraadpleegd.

| Parameter | Aanname | Bron |

|---|---|---|

| Gemiddelde jaarkilometragepersonenauto's (BEV en PHEV) | Afname richting het huidig gemiddelde jaarkilometrage van alle personenauto in 2050. | CBS (2025a) |

| Gemiddelde jaarkilometragebestelauto's | Gebaseerd op gemiddelde jaarkilometrage van voertuigen (lichte bedrijfsvoertuigen) in de leeftijd 0 - 10 jaar. | CBS (2025b) |

| Gemiddelde jaarkilometrage trucks | Gebaseerd op gemiddelde jaarkilometrage van voertuigen (zware bedrijfsvoertuigen) in de leeftijd 0 - 10 jaar. | CBS (2025c) |

| Aandeel elektrisch rijden PHEV’s | 25%, het aandeel elektrisch rijden is afgeleid op basis van utility factor van PHEV's | TNO (2025) |

| E-verbruik PHEV's per km | 0,25 kWh per km |

Tabel 7: Parameters jaarverbruik per voertuigtype.

Personenauto’s

Om de laadmix van personenauto’s te bepalen kijken we allereerst naar het Nationaal Laadonderzoek (2025). Opvallend is dat er een veel groter aandeel laden op de eigen oprit uitkomt dan dat men op basis van het aandeel opritten in Nederland zou verwachten. De verklaring hiervoor is dat de eerste elektrische rijders relatief vaak een woning met eigen oprit bezitten, waar bij bredere adoptie dit aandeel zal afnemen.

Elektrische rijders zonder eigen oprit laden niet alleen bij de openbare laadpaal dicht bij huis, maar laden ook op meer op andere bestemmingen zoals op werklocaties en onderweg aan de snellader.

Voor 2025 nemen we de resultaten van het Nationaal Laadonderzoek over als mix. Voor 2050 maken we een mix van het gedrag van de EV-rijders met en zonder eigen oprit, op basis van het aandeel eigen opritten in de Nederlandse woningvoorraad. Hiervoor gebruiken we een maatwerk analyse van Kadaster. De laadmix voor de tussenliggende jaren interpoleren we.

De opgenomen laadmixen zijn van gemiddelde elektrische rijders in Nederland. Deze energievraag wordt verdeeld over alle gevonden laadlocaties in Nederland. Afhankelijk van de buurtkenmerken kan de laadmix in een buurt sterk afwijken van het Nederlands gemiddelde. Meer informatie over hoe we laadlocaties in buurten herkennen, staat in het hoofdstuk Laadlocatiemodel in Model.

| Laadlocatie | Type laadinfra | Nationaal laadonderzoek (2025) | Outlook Mobiliteit 2050 | ||

|---|---|---|---|---|---|

| Totaal | Wel laadgelegenheid thuis | Geen laadgelegenheid thuis | |||

| Laden bij woonlocatie | Thuisladen | 61% | 80% | 0% | 22% |

| Openbare laadpaal bij woonlocatie | 15% | 4% | 54% | 40% | |

| Laden bij werklocatie | Werkladen | 10% | 4% | 22% | 17% |

| Laden onderweg/bestemming | Snellaadpunt | 9% | 8% | 15% | 13% |

| Openbare laadpaal elders | 5% | 3% | 9% | 8% | |

Tabel 8: verdeling elektriciteitsvraag bij personenauto's in Nationaal Laadonderzoek (2025) en de Outlook Mobiliteit.

De bestaande laadmix wordt gedomineerd door laden op de eigen oprit thuis. Het Nationaal Laadonderzoek (2025) laat zien dat ongeveer 61% van alle elektriciteit voor de EV thuis op de eigen parkeergelegenheid ( op eigen oprit of in garage) wordt geladen. 20% van de geladen energie komt van een reguliere AC-paal in de openbare ruimte, 10% van werk en 9% van een snellader. In 2050 zal het aandeel op de eigen parkeergelegenheid sterk afnemen tot ongeveer 22%. Dit komt omdat eigenaren met een eigen oprit nu oververtegenwoordigd zijn in de groep van elektrische rijders. Toekomstige elektrische rijders gaan dus relatief gezien meer op het werk, publiek of bij een snellaadpaal laden. De tussenliggende jaren berekenen we op basis van de groeiscenario’s.

Trucks

De belangrijkste bron voor de laadmix van trucks is het vervoersmodel dat we hebben ontwikkeld in samenwerking met Significance. Dit geeft meer gedetailleerde prognoses over het mobiliteitsgedrag van personenauto’s en logistieke voertuigen. De modelopzet in Figuur 36 geeft weer welke databronnen en modellen als input gebruikt zijn voor deze modeltool.

Figuur 36: schematische weergave verbeterde vervoersmodel

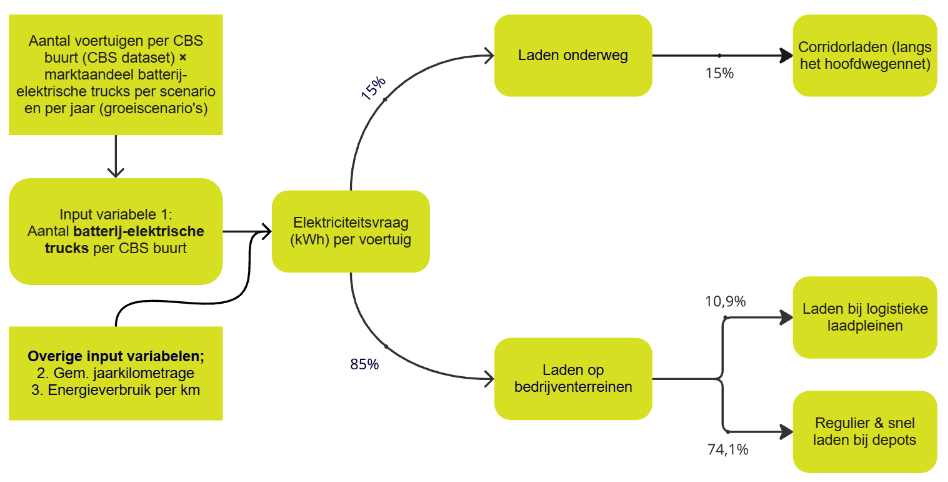

Om de laadvraag onderweg te bepalen filteren we de ritten uit het vervoersmodel, die meer energie vragen dan 70% van de accucapaciteit van een gemiddelde truck. Dit resulteert in 15% van de totale energievraag die onderweg ingevuld moet worden langs corridors op verzorgingsplaatsen, truckparkings of nieuw te realiseren snellaadlocaties. Dit is een klein verschil ten opzichte van de Outlook Logistiek uit 2025 waar het 12% was. Dit komt door het geupdate vervoersmodel.

De overige 85% van de elektriciteitsvraag zal op bedrijventerreinen plaats vinden. Afhankelijk van ruimtelijke kenmerken op de bedrijventerreinen maken we een onderscheid tussen laden op depot en laden bij (publieke) logistieke laadpleinen. Een depot is eigendom van een bedrijf, een logistiek laadplein is ofwel een commercieel uitgebaat laadplein of een samenwerkingsverband tussen meerdere bedrijven. CBS-buurten die voldoen aan 1 of meer van de onderstaande kenmerken merken we aan als kansrijk voor een logistiek laadplein.

Er is op basis van het vervoersmodel veel vraag is naar laadinfructuur voor trucks en veel onbebouwde openbare ruimte.

Aangemerkt als kansrijk in het Charging Energy Hubs onderzoek.

Er starten en stoppen veel ritten van trucks, maar er staan weinig tot geen trucks geregistreerd conform het CBS-rustplaatsenonderzoek.

Er worden een hoog aantal tussenstops gemaakt door trucks.

De verdeling van de elektriciteitsvraag van trucks op bedrijventerreinen komt uit op 10,9% op logistieke laadpleinen en 74,1% op depots. In Figuur 35 is het volledig overzicht te zien.

Figuur 37: verdeling van de elektriciteitsvraag per jaar van trucks

Bestelauto’s

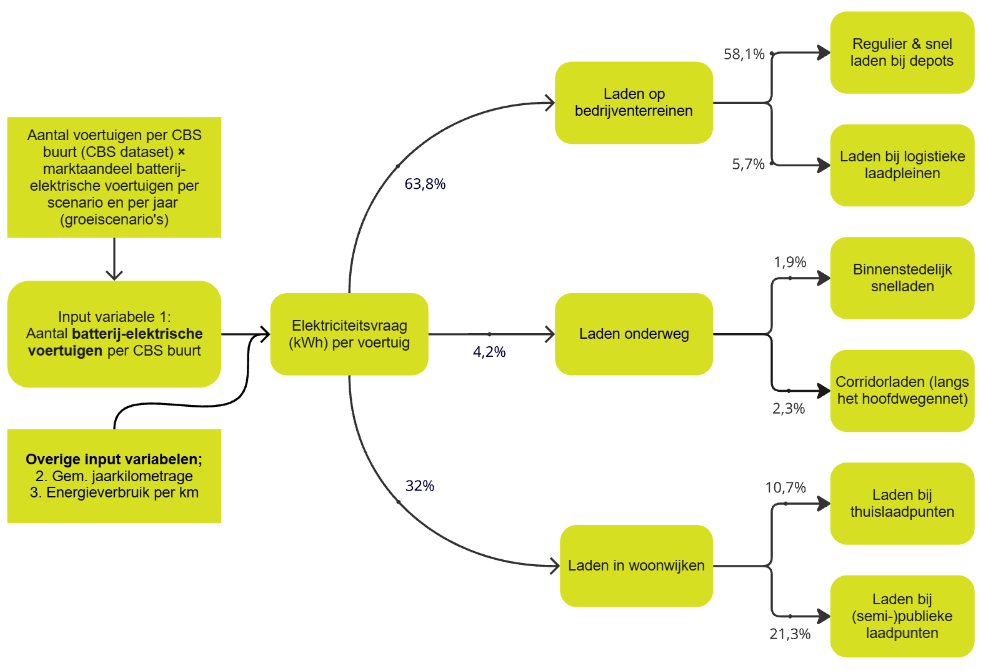

Voor bestelauto’s wordt het aandeel van onderweg laden op eenzelfde manier vastgesteld als voor trucks. De ritten langer dan 70% van de range van de bestelauto worden gefilterd en dit levert 4,2% laden onderweg op. Deze laadvraag komt voor een deel terecht bij binnenstedelijk snelladen (1,9%) en het andere deel bij corridorladen langs het hoofdwegennet (2,3%). Deze verdeling is gemaakt op basis van waar deze lange trips plaatsvinden.

Daarna is gekeken naar hoeveel van de trips van bestelvoertuigen in de woonwijken eindigen, we gaan er vanuit dat deze ook daar laden. Dit betekent dat 32% van de laadvraag in de woonwijken terecht komt. Het onderscheid tussen thuis en (semi)-publiek is gemaakt door de aantallen bestelauto’s per buurt te combineren met de oprittendata van kadaster. Dit resulteert in 10,7% van de laadvraag die terecht komt bij thuislaadpunten en 21,3% bij (semi-)publieke laadpunten.

De rest van de laadvraag (63,8%) komt terecht op bedrijventerreinen. Hierbij maken we het onderscheid tussen logistieke laadpleinen en depots op dezelfde wijze als voor trucks. Dit levert 5,7% van de laadvraag op logistieke laadpleinen op en 58,1% bij depots, zoals te zien in Figuur 38.

Figuur 38: verdeling van de elektriciteitsvraag per jaar van bestelauto’s.

Bouw

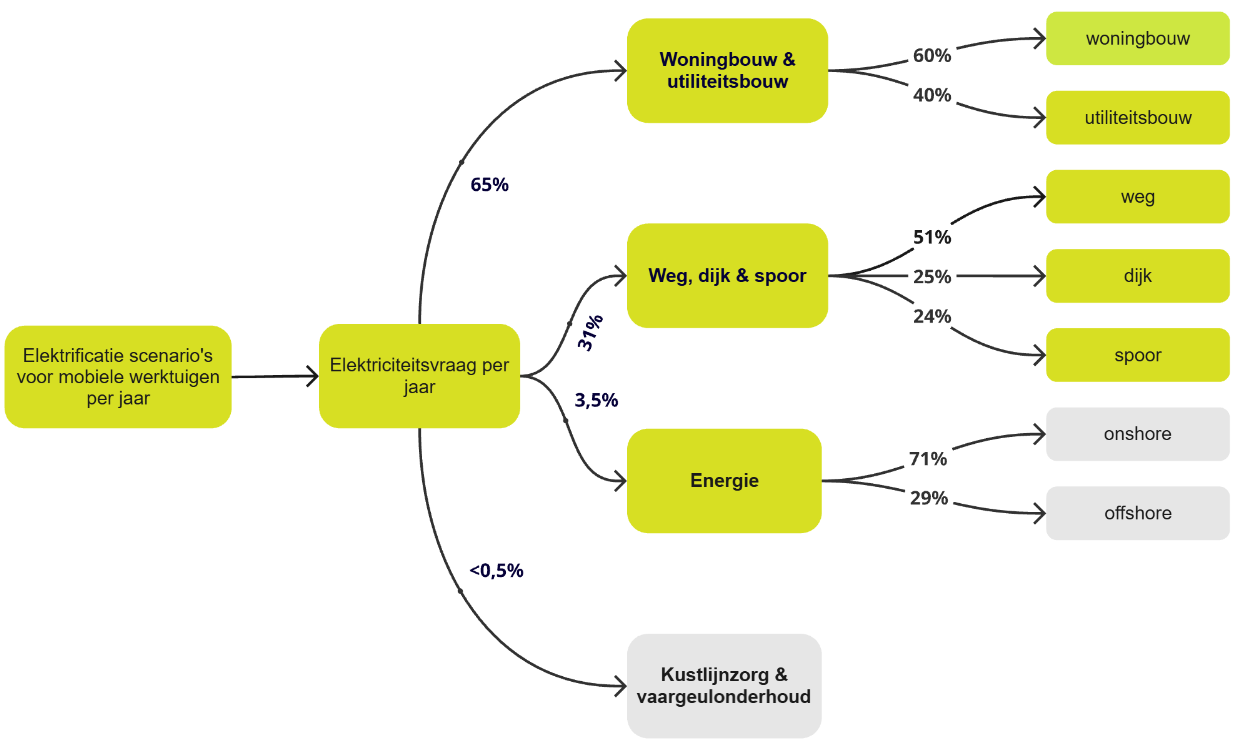

De elektriciteitsvraag voor mobiele werktuigen verplaatst zich continue, jaar op jaar over Nederland. Figuur 39 toont de verdeling van de jaarlijkse energievraag van batterij-elektrische mobiele werktuigen over de transitiepaden van het convenant Schoon en Emissieloos bouwen. Hoewel de inzet en geografische spreiding van mobiele werktuigen en bouwtransport steeds tijdelijk van aard is, blijft de relatieve verdeling van de elektriciteitsvraag over de verschillende transitiepaden constant. Deze verdeling is gebaseerd op de Routekaart SEB. In de analyses van de routekaart is met behulp van verschillende inzichten in toekomstige werkvoorraden en projecten een inschatting gemaakt voor de regionale inzet van bouwmaterieel over de jaren heen. Bij de regionale verdeling is rekening gehouden met nabijheid van Natura 2000-gebieden en ZE-zones. Rondom woningen is er bijvoorbeeld gekeken naar prognoses voor nieuwbouwwoningen op basis van de data uit de Primos-bevolkingsprognoses en de combinatie van de nabijheid van de bouwlocatie ten opzichte van Natura 2000-gebieden en ZE-zones. In het algemeen geldt: hoe dichterbij een Natura 2000-gebied of ZE-zone, hoe groter de kans op de inzet van elektrisch bouwmaterieel. Voor utiliteitsbouw wordt er gekeken naar historische trends. Voor de verwachtingen voor werkzaamheden langs weg, dijk en spoor wordt het MIRT (Meerjarenplan Infrastructuur, Ruimte en Transport) gebruikt als primaire bron.

In de bouw wordt 65% van de mobiele werktuigen ingezet bij nieuwbouw en renovatie van woningen en utiliteitsbouw. Ruim 30% van de inzet komt terecht bij infrastructuurprojecten (weg, dijk en spoor) en een klein deel bij energie (3,5%) en kustlijnzorgen en vaargeulonderhoud (<0,5%). Dit wordt weergegeven in Figuur 39.

Per transitiepad hebben we ook op basis van verschillende bronnen een onderverdeling gemaakt van de subactiviteiten. De elektriciteitsvraag van woningbouw en utiliteitsbouw komt voor 60% van de woningbouw en 40% van de utiliteitsbouw (CBS, 2026). De elektriciteitsvraag van infrastructuurprojecten, oftewel transitiepad weg, dijk en spoor, komt voor 51% van wegprojecten, 25% van dijkprojecten en 24% van spoorprojecten (EBI, 2020). De elektriciteitsvraag van het transitiepad energie komt volgens de Routekaart SEB voor 71% van onshore projecten en 29% van offshore projecten. De grijs gemarkeerde subactiviteiten in Figuur 39 zijn voor deze Outlook buiten scope.

Figuur 39: verdeling van de elektriciteitsvraag per jaar van mobiele werktuigen.

Flexibiliteit

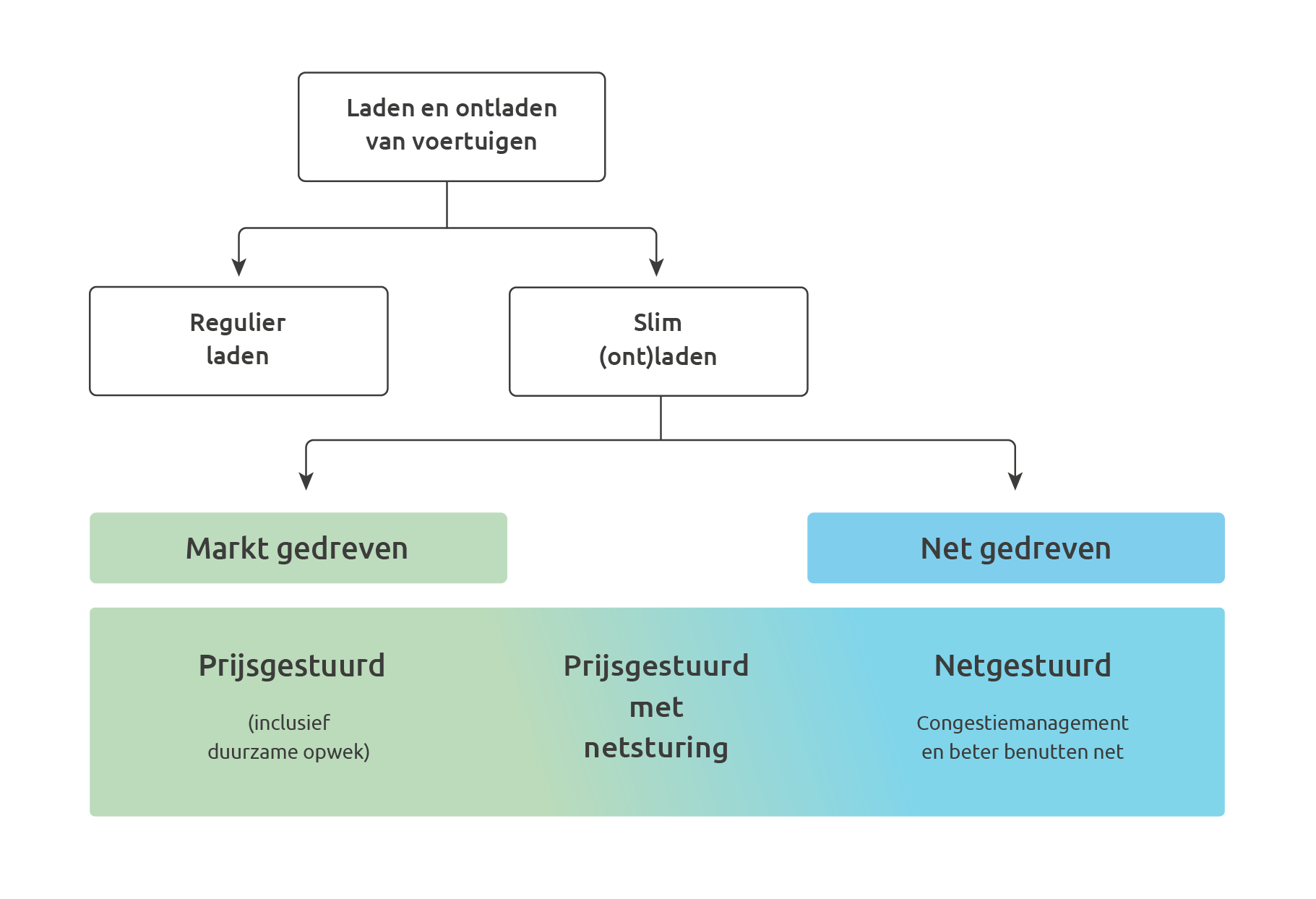

Flexibiliteit (of kortweg flex) staat voor de mogelijkheid van elektriciteitsgebruikers om hun elektriciteitsvraag of -aanbod aan te passen, vaak op basis van een externe prikkel. Ook elektrische voertuigen hebben de mogelijkheid om flexibiliteit te bieden. Batterij-elektrische voertuigen (BEV's) laden standaard op het moment dat ze worden aangesloten, ook wel regulier laden genoemd. Dit is echter vaak niet het meest gunstige moment voor het energiesysteem, bijvoorbeeld omdat de druk op het elektriciteitsnet op dat moment hoog is, er weinig duurzame energie beschikbaar is, of de elektriciteitsprijs hoog is. Indien het voertuig langer aangesloten is dan nodig is om te laden, is er ruimte - flexibiliteit - om de laadsessie te schuiven in de tijd of uit te smeren. Het gebruik maken van deze flexibiliteit wordt “slim laden” genoemd. Het maximale beschikbare vermogen aan flexibiliteit dat aanwezig is noemen we de flexpotentie. Aanvullend maakt bidirectioneel laden het mogelijk om extra flexibiliteit te bieden door te óntladen op momenten dat dit gewenst is.

We nemen in deze Outlook bidirectioneel laden alleen mee voor thuisladen. Voor de achtergrond hierover én alle details over bidirectioneel laden, zie het Onderzoeksrapport Bidirectioneel laden.

Mogelijke prikkels

Figuur 38 geeft een schematische weergave van de verschillende soorten van laden en de mechanismen en prikkels die gebruikt worden om flexibiliteit te kunnen activeren.

Figuur 40: Schematische weergave van verschillende soorten laden.

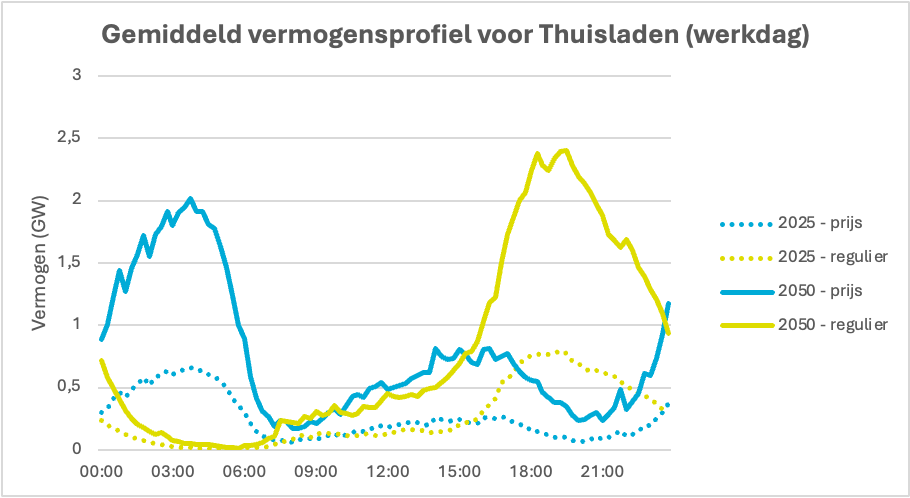

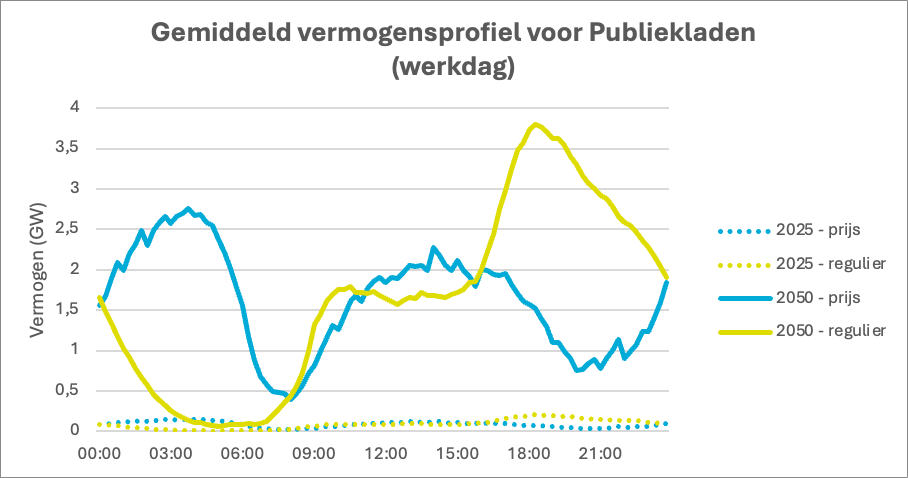

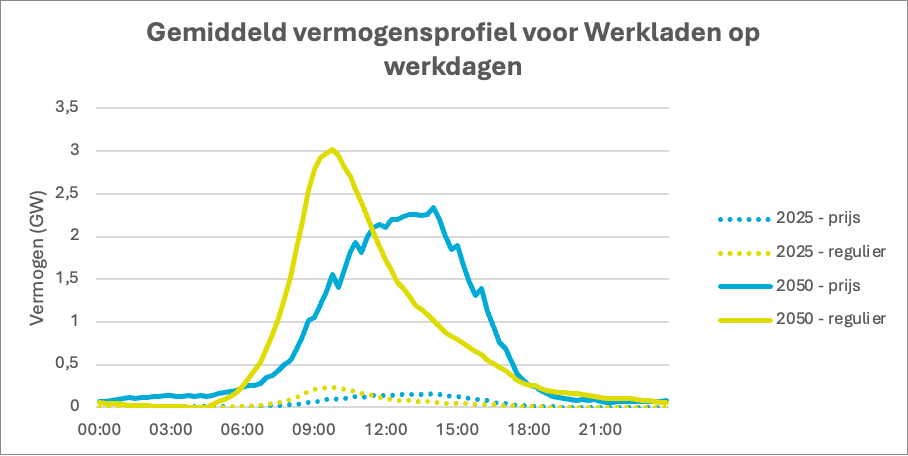

Zonder interventie van de netbeheerder is slim laden puur gedreven door de (energie)markt. Hiermee wordt bedoeld dat er wordt gestuurd op prijs, het zogenaamde prijsgestuurd laden. Dit kan direct zijn, bijvoorbeeld via elektriciteitsmarkten als de day-ahead- en intradaymarkt, of indirect op basis van de opwek van bijvoorbeeld eigen zonnepanelen.

Er is een toenemend aandeel en interesse in slimme laadsessies op basis van prijs. In diverse onderzoeken is al gekeken naar de potentie van slim laden om het elektriciteitsnet te ontlasten, zoals in de onderzoeksprojecten Flexpower, FLEET, ROBUST en de verschillende Outlooks. Prijsgestuurd laden, waarbij de gebruiker ‘autonoom’ slim laadt op basis van de marktprijs, heeft impact op het net. In deze analyse brengen we deze impact in kaart.

Het alternatief voor marktgedreven sturing is dat een netbeheerder (of andere partij) bewust instrumenten of prikkels inzet om het net te ontlasten. Dit kan reactief met congestiemanagement, of preventief om het net beter te benutten, bijvoorbeeld via alternatieve transportrechten of variabele nettarieven. De (regionale) netbeheerders ervaren hun grootste vermogenspiek op het net voornamelijk tussen 16u en 21u. Binnen deze uren is voor hen het inzetten van flexibiliteit het meest relevant.

Stand van zaken - prijsgestuurd laden

Uit onderzoek blijkt dat er al op verschillende laadlocaties prijsgestuurd geladen wordt of dat hier interesse in is. In Tabel 9 de uitkomsten van het Nationaal Laadonderzoek van 2025.

| Slim laden op basis van dynamische elektriciteitsprijs | |||

|---|---|---|---|

| Laadlocatie | Doe ik | Wil ik | Totale interesse |

| Thuis | 41% | 32% | 73% |

| Publiek | 6% | 25% | 31% |

| Werk | 5% | 23% | 28% |

Tabel 9: aandeel slim laden per laadlocatie.

Het is de verwachting dat het aandeel dynamische elektriciteitscontracten de komende jaren nog fors toeneemt. Het aandeel dynamische contracten is momenteel 8% (en stijgende). De EV-rijder vindt het financiële voordeel de belangrijkste reden om slim te laden aan de openbare laadpaal. Deze cijfers tonen aan dat er veel animo is voor slim laden op basis van prijs. Daarbovenop geeft een ruime meerderheid aan dat zij thuis bidirectioneel willen laden.

Op basis van het hetzelfde Nationaal Laadonderzoek, waarin al jaren een gestaag toenemend aandeel slimme laadsessies wordt waargenomen, is de verwachting dat dit aandeel de komende jaren verder zal groeien. Wanneer wordt gestuurd op basis van (markt)prijs, valt dit over het algemeen samen met momenten die gunstig zijn voor het elektriciteitsnet. In een pilot van Alliander en Enexis rondom netbewust thuisladen kwam het geen enkele keer voor dat energieprijzen aanleiding gaven om tijdens de avondpiek te laden. Dit betekent echter niet dat prijsgestuurd laden altijd netvriendelijk uitpakt. In sommige gevallen kan het juist een negatief effect hebben op het net, bijvoorbeeld wanneer lage prijzen vanwege veel duurzame opwek samenvallen met de avondpiek.

Analyse flexpotentie

Om inzicht te krijgen in de netimpact van prijsgestuurd laden, wordt de vermogensvraag van twee verschillende situaties vergeleken. In de basissituatie wordt door alle gebruikers regulier geladen. Dit wordt vergeleken met de situatie waarin door alle gebruikers volledig prijsgestuurd geladen wordt. Voor de verschillende laadlocaties die we analyseren (thuis, publiek, werk en depot), stellen we laadprofielen op voor regulier laden en voor prijsgestuurd laden op basis van laadsessiedata. Deze profielen worden geschaald naar de energievraag per jaar per laadpunt. Tot slot worden deze vermenigvuldigd met het aantal verwachte laadpunten per laadlocatie om tot de totale vermogensvraag per laadlocatie te komen.

In deze analyse wordt de totale theoretische flexpotentie onderzocht, maar in de praktijk is er een mix tussen regulier en slim laden. Door de jaren heen zal het aandeel prijsgestuurd laden blijven toenemen. Het verwachte ingroeipad van de mix tussen slim (prijsgestuurd inclusief bidirectioneel) en regulier laden wordt in een vervolgonderzoek vormgegeven.